Кредитная карта Opencard: преимущества и недостатки, получение кэшбэка

Банк Открытие среди прочих своих продуктов предлагает кредитную карту opencard. Ее можно успешно использовать в качестве основной карты, а можно — в качестве дополнительной. Особенно выгодно совершать по ней покупки, ведь на нее распространяется кэшбэк. Ее главное отличие состоит в том, что тип кэшбэка можно выбрать самостоятельно.

Содержание

Особенности

Данная карта имеет следующие особенности:

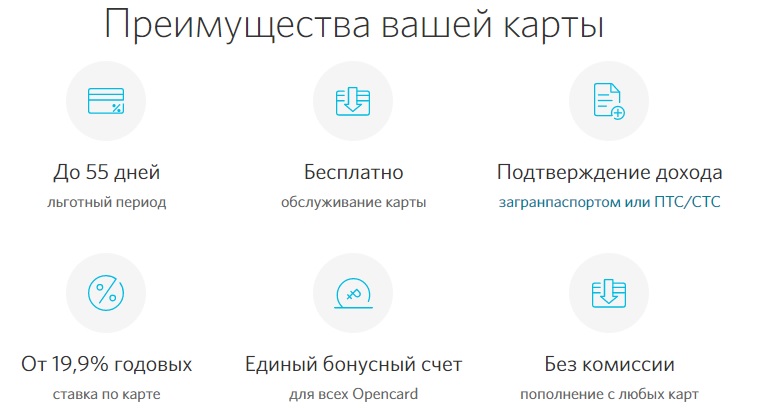

- По карте нет фиксированной процентной ставки, она устанавливается для каждого клиента индивидуально. Минимальный порог составляет 19,9%, максимальный — 29,9%.

- По карте существует льготный период, он составляет 55 дней. Он распространяется только на покупки любых товаров и оплату услуг. Снятие наличных не входит в льготный период. Кроме того, льготный период может быть снижен в меньшую сторону, он так же устанавливается индивидуально для каждого клиента. Самый долгий льготный период положен клиентам банка при высокой финансовой активности и отличной кредитной истории. Банк может в одностороннем порядке менять продолжительность льготного периода, но клиент имеет право обращаться с просьбой о его пересмотре.

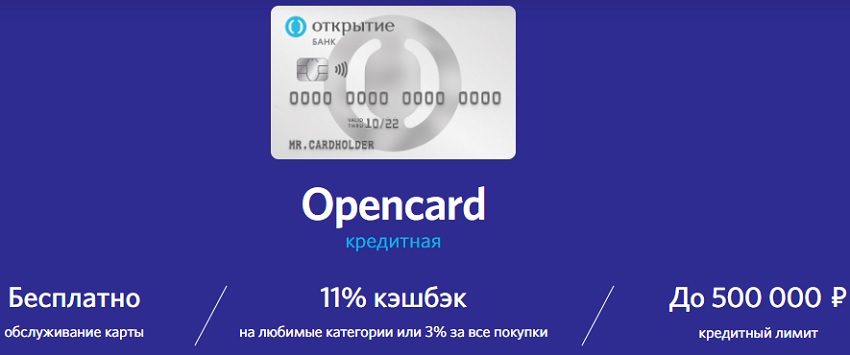

- Кредитный лимит по карте достаточно велик, он может достигать 500 тысяч рублей. Такая сумма доступна не каждому клиенту, а только тем, кто давно сотрудничает с банком и зарекомендовал себя с положительной стороны. Минимальный кредитный лимит по карте может составлять 20 000 рублей. Для того, чтобы увеличить лимит, нужно написать заявление с просьбой рассмотреть увеличение до желаемой суммы. При рассмотрении пожелания главным условием является отсутствие задолженности по карте.

- Выпуск карты обойдется в 500 рублей, но годовое обслуживание бесплатное. Сумма за выпуск карты снимется при первой же операции оплаты или пополнения.

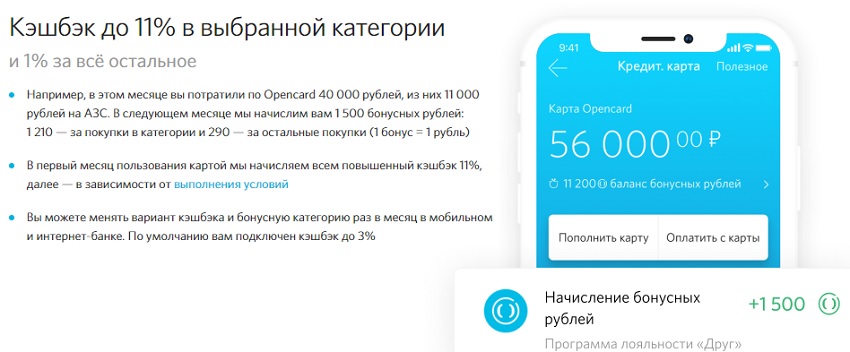

- Кэшбэк распространяется на все покупки, и он составляет 3% или 11% для некоторых категорий.

- Клиент может самостоятельно выбрать платежную систему. Это может быть Visa или MasterCard.

- Банк Открытие дает своим клиентам уникальный шанс открыть в дополнение к основной карте до 5 дополнительных. В дальнейшем, если у клиента будет несколько карт, у всех будет один и тот же бонусный счет.

- Ежемесячный платеж по карте должен составлять 5% от суммы потраченных заемных средств. Если клиент допустил просрочку платежа, то начисляется штраф от суммы долга в размере 0,05% за каждый день просрочки.

- Смс-информирование платное, стоит 59 рублей в месяц.

Описание кэшбэка

Огромное количество клиентов банка привлекло в кредитной карте Опенкарт именно наличие кэшбэка. Каждый хочет получать бонусы за покупки. Однако, по данной карте кэшбэк возвращает клиенту бонусы, а потом ими можно компенсировать до 100% совершенных покупок. На свое собственное усмотрение клиент может выбрать одну из двух разновидностей кэшбэка:

- Стандартный размер возврата 3%.

- 11% за покупки, входящие в список, и 1% на все прочие.

Важно! Вид кэшбэка можно устанавливать каждый месяц, это легко делается в мобильном приложении или в личном кабинете. В качестве приятного бонуса новый клиент может в первый месяц пользования получить максимальный кэшбэк, для этого даже не нужно беспокоиться о соблюдении специальных условий.

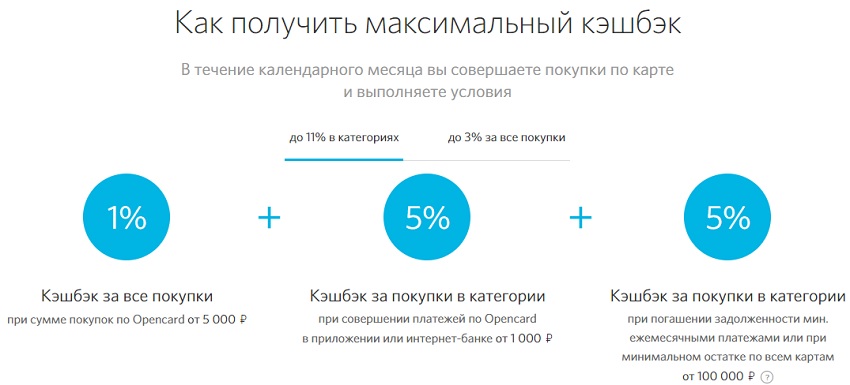

Стандартный кэшбэк составляет 3%, и он устанавливается по умолчанию сразу же, как только клиент получает карту Опенкарт и начинает ею пользоваться. В дальнейшем его можно будет при желании поменять. Но для того, чтобы претендовать на наибольший размер кэшбэка, нужно соблюдать следующие условия:

- Общая сумма покупок должна превышать 5000 рублей в месяц, это дает к стандартному кэшбэку +1%.

- Общая сумма платежей должна превышать 1000 рублей в месяц. Причем сделаны они должны быть с помощью личного кабинета или мобильного приложения. За соблюдение этого условия идет еще +1%.

- Совокупная сумма всех денежных средств на всех имеющихся счетах в банке Открытие у клиента должна составлять свыше 100 000 рублей, тогда можно рассчитывать еще на +1%. Исключение составляют накопительные счета и вклады.

Первое условие — самое главное, если оно не выполняется, то два другие автоматически становятся недействительными.

Если клиент желает выбрать второй вариант начисления кэшбэка (11% и 1%), то условия будут следующими:

- В месяц нужно сделать покупок по карте на сумму не менее 5000 рублей.

- В месяц нужно провести платежей на сумму не меньше 1000 рублей теми же самыми способами.

- Общая сумма на счетах так же должна быть не менее 100 000 рублей.

Категории

Те самые 11% кэшбэка клиент может получать по любой из выбранных категорий:

- Осуществление покупок и получение услуг в аптеках и салонах красоты, эта категория называется «Друг подарит заботу».

- С помощью категории «Друг поможет в пути» можно получать возврат от затраченных сумм при заправках на АЗС, получении услуг на СТО, при поездках на такси, взятии напрокат автомобилей и при приобретении автобусных билетов.

- Категория «Друг всегда угостит» бонусы вернутся за посещение кафе, ресторанов, ночных клубов и прочих подобных заведений.

- Последняя категория «Друг откроет весь мир» подразумевает кэшбэк от покупок и услуг, связанных с путешествиями: бронирование отелей, прокат автомобилей, приобретение авиа-, железнодорожных и автобусных билетов.

Таким образом, каждый клиент, исходя их собственного образа жизни, выбирает ту или иную категорию. Разумнее выбрать, конечно, ту, в рамках которой тратится больше всего средств ежемесячно или планируется потратить — в таком случае вариант кэшбэка можно поменять, если, к примеру, предстоит путешествие.

Условия

Кэшбэк по карте Опенкард банка Открытие подразумевает следующие особенности:

- Максимальный предел бонусов, которые можно получить за один месяц, составляет 15000 рублей.

- Бонусами, имеющимися на карте, можно покрыть до 100% какой-либо покупки, но при условии, что количество потраченных бонусов составит не менее 3000 рублей. При этом важно, чтобы покупка была совершена в этом же месяце.

- Начисление бонусов происходит до 10 числа каждого месяца. То есть, если клиент делал покупки в августе, бонусы будут начислены до 10 сентября и так далее.

- В первый же месяц пользования картой после первой же операции пополнения или оплаты клиент получает максимальный кэшбэк.

Периоды

Помимо возврата, клиент получает возможность пользоваться заемными средствами банка. Для того, чтобы это делать эффективно и не платить проценты, существует льготный период. Он мало чем отличается от льготных периодов прочих банков и составляет 55 суток. При этом он состоит из двух периодов:

- Первые 30 дней длится платежный период, здесь клиент тратит деньги на покупки и услуги.

- Последующие 25 суток идет платежный период, в течение которого клиент должен погасить задолженность, если не хочет, чтобы ему были выставлены проценты. Если заемщик не может внести всю сумму, он обязан внести минимальный платеж (его размер обычно приходит в смс-сообщении). На всю оставшуюся непогашенной сумму начинают начисляться проценты в установленном размере и их придется погашать.

Как получить карту

Получить себе карту Опенкард просто в режиме онлайн. Для этого нужно зайти на официальный сайт банка Открытие, заполнить предлагаемую форму и подтвердить операцию с помощью кода, который придет на телефон в сообщении.

Важно! В форме для заполнения понадобится указать ФИО, паспортные данные, сведения о трудоустройстве и прочее. Решение банк принимает моментально. Если возникают какие-то спорные моменты, менеджер банка сам связывается с потенциальным клиентом для их разрешения.

Чтобы забрать готовую карту, не обязательно самому идти в банк, хотя и такой вариант возможен. При желании ее доставит курьер. Перед тем, как активировать карту, клиент должен уточнить у менеджера кредитный лимит, продолжительность льготного периода и, самое главное, какую процентную ставку установил для него банк. До того, как карта будет активирована, всегда получится отказаться от данного продукта без ущерба для своего кошелька.

Снятие денег с карты

По карте Опенкард предусмотрено так же снятие наличных средств, но это не отличается особой выгодой. При снятии с кредитных карт всегда присутствуют слишком большие комиссионные сборы. Это вполне объяснимо: карта Опенкард создана для покупок и оплаты услуг, а для того, чтобы иметь возможность снимать наличные, существуют другие банковские продукты. При снятии наличных действуют следующие правила:

- При снятии денег в банкоматах комиссия составляет 3,9%, но минимальная сумма всегда будет 390 рублей.

- Лимит для снятия наличных составляет 100 000 рублей в месяц.

- Никаких ограничений по количеству операций по снятию наличных нет.

- Средства, снятые с карты наличными, никак не попадают под кэшбэк. Причем на сумму, которая была снята наличными, сразу начинает начисляться процентная ставка.

Погашение долга

Если клиент пользовался заемными средствами и у него образовалась задолженность, есть несколько способов ее погашения:

- Без комиссии можно погасить задолженность полностью или частично в банкоматах банка Открытие или Альфа-Банка. Зачисление на счет происходит в течение 5-40 минут.

- В любом отделении банка при пополнении через кассу берется комиссия в размере 30 рублей при сумме менее 30 000 рублей, если сумма выше, то комиссия составит 300 рублей. В этом случае и в последнем срок зачисления средств может составить до 5 рабочих дней.

- Терминалы самообслуживания берут комиссию в размере 0,5-4%.

Только после зачисления суммы на счет задолженность считается погашенной. Поэтому нужно иметь в запасе некоторое количество времени, чтобы не допустить просрочки.

Преимущества и недостатки

Достоинства Опенкард:

- Достаточно большой кэшбэк, можно получить самый высокий возврат.

- Минимум расходов по самой карте, ведь заплатить придется только за ее выпуск. Продление и восстановление карты так же бесплатные.

- Существует возможность открыть до 5 дополнительных карт.

Недостатки Опенкард:

- Один счет может иметь только одну программу кэшбэка.

- Смс-оповещение платное.

- Процентная ставка и кредитный лимит плавающие, они могут меняться банком для одного и того же клиента.

Требования

Требования к потенциальному клиенту, который претендует на опенкард:

- Возраст в пределах 21-68 лет.

- Стаж на последнем месте работы от 3 месяцев.

- Наличие постоянного ежемесячного дохода от 15000 рублей с учетом вычтенных налогов и прочих обязательных взносов (алиментов, долгов).

ИП не могут претендовать на получение такой карты.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023