Рефинансирование займов: основные преимущества, правила оформления

Во времена нестабильной экономики человек с любым достатком может попасть в трудную ситуацию. Многие вынуждены обращаться к помощи микрофинансовых организаций, которые предлагают небольшие суммы денег под довольно большие проценты. Если человек вовремя не выплачивает займ, тогда МФО предлагает оформить процедуру рефинансирования.

Содержание

- 1 Рефинансирование займов от МФО

- 2 Характерные особенности процедуры рефинансирования кредита

- 3

- 4 Какие есть способы рефинансирования займов?

- 5 Требования к заемщикам при оформлении рефинансирования микрозайма

- 6 Как выбрать новый кредит для рефинансирования займа?

- 7 Рефинансирование займа в другом банке

- 8 Рефинансирование кредита или займа с плохой кредитной историей

- 9 Что нужно учитывать при оформлении рефинансирования?

Рефинансирование займов от МФО

Обращение в МФО имеет немало преимуществ. Нужную сумму можно получить в короткие сроки, заявку можно оформить в интернете в любое время суток. При этом нужно понимать, что условия будут не самыми выгодными и при длительном сроке кредита начисляются большие проценты.

Практически у каждого заемщика возникает желание изменить условия выплаты своего займа. В таких случаях стоит задуматься о рефинансировании микрозайма, поскольку при грамотном подходе такой шаг позволит серьезно сэкономить. Перекредитование широко распространено в финансовой сфере. Заемщики решаются на заключение нового кредитного договора, чтобы выплатить старый займ и отдавать деньги на более выгодных условиях. Важно знать, в чём заключается сущность этой финансовой операции, есть ли у неё недостатки и в каких случаях стоит задуматься о рефинансировании займов.

Характерные особенности процедуры рефинансирования кредита

Рефинансирование микрозайма также называется перекредитованием. Сущность данной финансовой процедуры заключается в том, что заёмщик оформляет новый займ или кредит на более выгодных условиях для того, чтобы выплатить имеющиеся ранее кредиты. Выгода такой процедуры заключается в том, чтобы закрыть долги, выплачиваемые на невыгодных условиях. Затем можно продолжить выплату по новому кредиту, у которого более низкая процентная ставка.

Особенности процедуры рефинансирования:

- Оформление рефинансирования будет выгодным только в том случае, если заранее рассчитать все условия и посмотреть, действительно ли это позволит сэкономить внушительную сумму денег. Если не позаботиться об этом заранее, то есть вероятность того, что выгода от рефинансирования будет минимальной.

- Оформить перекредитование можно в том же банке или микрофинансовой организации. При этом далеко не все финансовые учреждения идут навстречу своим клиентам и разрешают взять новый кредит. В таком случае есть возможность провести перекредитование в другом банке или МФО.

- Не стоит относиться к рефинансированию, как к универсальному способу облегчить имеющийся кредит. Во многих случаях эта процедура не имеет никакого смысла и не поможет уменьшить выплату имеющегося долга.

Какие есть способы рефинансирования займов?

Перекредитование может осуществляться несколькими способами:

- В рамках того же финансового учреждения, где был получен первоначальный займ. Нужно учитывать, что это не всегда возможно. Рефинансировать микрозайм можно только в случае, если МФО или банк предоставляют такую услугу.

- В другом финансовом учреждении. Процедура такого рефинансирования будет несколько отличаться от перекредитования в том же банке или микрофинансовой организации. К такому способу стоит прибегать в тех случаях, когда структура, где вы изначально взяли займ, отказывается от предоставления кредита на новых условиях.

Если вы хотите рефинансировать займ, взятый в микрофинансовой организации, то необходимо узнать, есть ли возможность сделать это дистанционно. В большинстве случаев, МФО разрешает произвести перекредитование на официальном сайте. При этом стоит заполнить специальную форму и дождаться рассмотрения вашего запроса.

Когда вы имеете дело с банком, то не получится оформить рефинансирование через интернет. Вам придется лично явиться в банковское учреждение и там оформить все документы.

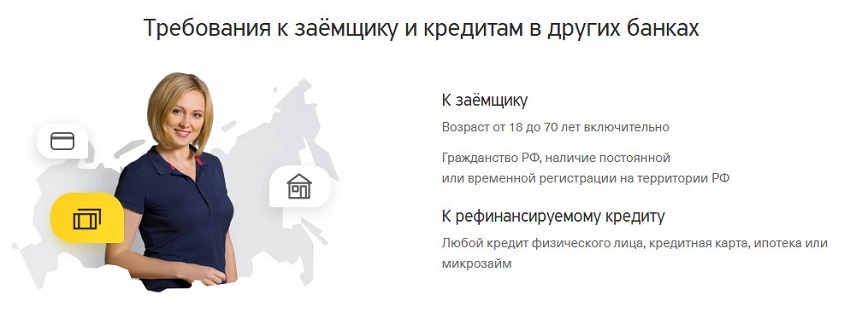

Требования к заемщикам при оформлении рефинансирования микрозайма

Есть определенный перечень обязательных требований, которые должны соблюдаться в том случае, если гражданин хочет оформить рефинансирование своих долгов. Такие условия будут отличаться в разных микрофинансовых организациях.

В большинстве случаев, к заемщику предъявляются такие минимальные требования:

- Попадание в определенную возрастную группу. Разные микрофинансовые организации имеют свои требования к этому критерию. Естественно, обязательным является совершеннолетие заемщика. В большинстве случаев компании предпочитают иметь дело с более старшим контингентом. Минимальный возраст для лица, которое хочет оформить микрокредит, необходимо узнавать отдельно в каждом конкретном случае. Верхняя граница возраста также имеет важное значение. Пенсионеры являются не самым привлекательным контингентом для кредиторов. Банки могут иметь более строгие критерии к выбору поручителей для представителей рискованных возрастных групп.

- Наличие гражданства той стороны, где зарегистрирован финансовое учреждение. Несмотря на то что требования микрофинансовых организаций более лояльны по сравнению с банками, наличие гражданства является обязательным критерием.

- Наличие официального места работы. Для банков это важный критерий, а вот некоторые микрофинансовые организации могут закрыть глаза на то, что у вас нет официального места работы. В некоторых случаях обязательные требования выдвигаются не только касательно трудоустройства, но также и стажа работы на этом месте.

- Наличие прописки. Гражданам без определенного места жительства не разрешат рефинансировать кредитный займ.

- При обращении в банк для рефинансирования будьте готовы к тому, что там потребуют от вас наличия ценного имущества, которое можно взять под залог. В МФО, скорее всего, этого не потребует. В некоторых случаях наличие залога может привести к снижению процентной ставки по микрокредиту.

Требования для претендента на рефинансирование могут отличаться в разных учреждениях. Необходимо изучать критерии для той структуры, где вы хотите брать новый кредит.

Как выбрать новый кредит для рефинансирования займа?

При оформлении нового кредита нужно придерживаться таких правил:

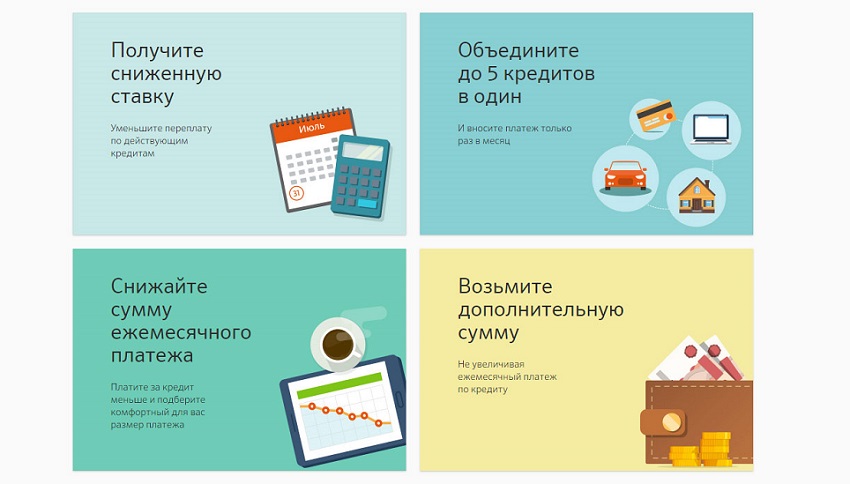

- При проведении процедуры рефинансирования важно правильно выбрать новый кредит, при помощи которого вы хотите погасить старые долги. Конечно же, в первую очередь необходимо ориентироваться на то, чтобы новый займ позволял вам сэкономить деньги.

- Для начала вам необходимо узнать, на каких условиях по прежнему договору вы можете досрочно погасить микрокредит. Часто бывает, что банк или микрофинансовая организация взимает штраф за досрочное прекращение сотрудничества. Часто этот момент не учитывается, и по итогу выходит, что из-за этих выплат рефинансирование не приносит никакой выгоды.

- В обязательном порядке необходимо узнать, какие затраты от вас потребуются при оформлении нового кредита в банке. Расчёты по рефинансированию гораздо более обширные, чем просто определение разницы по ставкам старого и нового кредита. Лица, которые ранее не сталкивались с этой процедурой, часто допускают ошибку и забывают в своих расчетах важные нюансы, которые по итогу делают перекредитование невыгодным.

- Специалисты рекомендуют заниматься рефинансированием только в том случае, если разница по процентным ставкам составляет не менее 2%. В других случаях все труды будут практически напрасны, поскольку сэкономить значительную сумму не удастся.

- Необходимо внимательно изучить договор прежнего кредита, поскольку в некоторых случаях банк запрещает выплату кредита досрочно. Это значит, что затея со взятием нового кредита является безуспешной.

Не забывайте о том, что при обращении в банк для рефинансирования сотрудники финансового учреждения будут оценивать вашу платежеспособность по тем же критериям, что используются при выдаче обычного кредита. Если ваша кредитная история не безупречная и ранее вы имели просрочки по выплатам кредита или микрозайма, вам откажут в выдаче нового кредита на других условиях.

Также в обязательном порядке оценивается уровень дохода заемщика. Если с момента взятия предыдущего кредита он уменьшился, то также не стоит рассчитывать на 100% одобрение вашего рефинансирования.

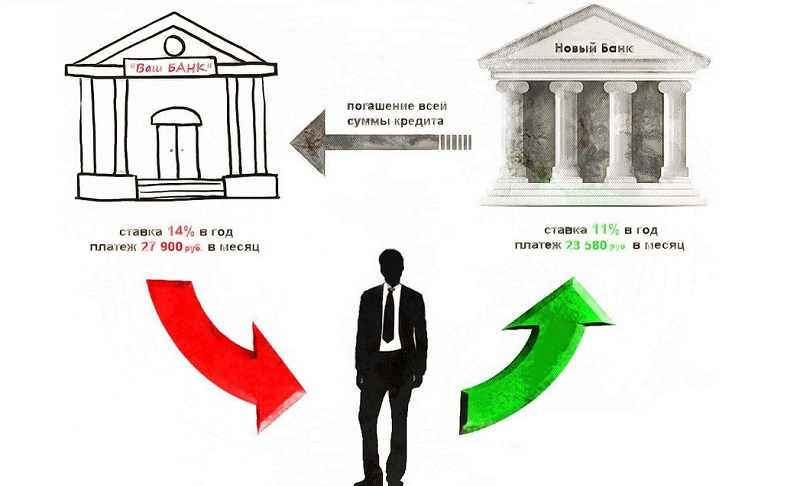

Рефинансирование займа в другом банке

Часто для перекредитования необходимо обращаться в другое финансовое учреждение. Процедура в этом случае выглядит так:

- Банк одобряет новый кредит физическому лицу и автоматически погашает задолженность, по которой проводится рефинансирование, перечисляя необходимую сумму в другой банк.

- В случае наличия залога, это имущество регистрируется в новом банке.

- Стоит обратить внимание на то, что в случае задержек с перерегистрацией залогового имущества новый банк может начислять повышенную процентную ставку своему клиенту, поскольку кредит будет подходить под категорию необеспеченного.

- При завершении процедуры регистрации залога процентная ставка снизится.

Возможен вариант, когда клиент в новом банке берет кредит, сумма которого превышает прошлый займ. При этом необходимая часть денежных средств переводится в банк или МФО для погашения задолженности, а остаток может использоваться заемщиком по своему усмотрению.

Главной целью перекредитования является снижение процентной ставки, а соответственно, и общие выплаты по имеющейся задолженности. Также рефинансирование займов и кредитов имеет смысл в том случае, когда есть займы в нескольких разных финансовых учреждениях. Для облегчения процедуры выплат все они переводятся в один банк.

Важно! Изначально стоит попытаться оформить рефинансирование в том же банке или микрофинансовой организации, в которой был взят первый займ. Сделать перекредитование в таком случае будет гораздо проще.

Если финансовая структура не пошла вам навстречу, то вполне возможно оформить кредит в другом банке. Необходимо тщательно подбирать новое финансовое учреждение, поскольку далеко не все заинтересованы в предоставлении нового кредита для погашения старого.

Рефинансирование кредита или займа с плохой кредитной историей

Каждый заемщик может попасть в неприятную ситуацию, когда произошла задержка по выплате кредита или займа. Конечно же, это негативно скажется на кредитной истории. При выдаче нового кредита или рефинансировании старого на это обращают внимание. Многие заемщики не знают, есть ли шансы получить перекредитование, когда кредитная история не безупречна и в прошлом были задержки по выплате займа.

Ответить на данный вопрос однозначно нельзя. Каждый банк и компания устанавливают свои критерии к клиентам. Что касается большинства банковских учреждений, то при наличии плохой кредитной истории отказ в выдаче нового кредита вероятен.

Банки тщательно относятся к выбору клиентов и выдвигают строгие требования. Если с кредитной истории не всё в порядке, то стоит попытаться обратиться в микрофинансовые организации. МФО более лояльно относятся к своим заемщикам и готовы выдать небольшой займ даже в том случае, если в прошлом вы зарекомендовали себя, как не слишком добросовестный плательщик.

Вопрос одобрения вашей заявки на рефинансирование будет зависеть от политики конкретной МФО. Ничто не мешает вам обратиться сразу в несколько компаний, чтобы увеличить шансы на одобрение нового кредита. Чем более лояльна микрофинансовая организация к заемщикам, тем выше у неё процентная ставка. Это значит, такое рефинансирование может терять свой смысл из-за недостаточной выгоды.

Важно! Можно попытаться взять новый кредит с испорченной кредитной историей в том случае, если сейчас у вас высокий и стабильный доход. Кредитор может не принимать во внимание прошлые просрочки, если посчитает вас платежеспособным клиентом.

Шансы на рефинансирование значительно уменьшатся в том случае, когда на момент обращения в новое финансовое учреждение у вас есть непогашенная задолженность в предыдущем банке или микрофинансовой организации.

Также при изучении кредитной истории обращают внимание на длительность просрочек. Если задержки по платежам составляют менее месяца, то никаких проблем с оформлением нового займа не должно возникнуть. В тех случаях, когда задержки составляли более 90 дней, рассчитывать на получение нового займа не стоит даже при обращении в микрофинансовые организации.

Что нужно учитывать при оформлении рефинансирования?

Обязательно учитывайте такие правила при оформлении перекредитования:

- Пытаться оформить перекредитование следует изначально в той же организации, где брался первый займ. Если компания отказывает, то можно попробовать обратиться к другому кредитору.

- При расчёте выгоды рефинансирования необходимо не только сравнивать процентные ставки, но также учитывать расходы на досрочное погашение кредита и оформление нового.

- Перекредитование имеет смысл только в том случае, если разница процентных ставок между старым и новым кредитам составляет более 2%.

- Обязательно стоит удостовериться, что договор предыдущего кредита разрешает досрочное погашение.

Даже при наличии неидеальной кредитной истории можно рассчитывать на рефинансирование. Многие микрофинансовые организации готовы пойти навстречу даже тем лицам, у которых в прошлом были просрочки по выплате задолженности.

Вероятность одобрения нового займа увеличивается в случае, если у вас нет открытых долгов и ваш доход является стабильным. Отказ может быть только в том случае, если просрочки по прошлому кредиту составляли более трех месяцев.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023