Частный займ: преимущества и недостатки, условия оформления

Несмотря на наличие множества банковских предложений по кредитованию, не все могут воспользоваться указанными услугами. В этом случае альтернативным вариантом является частный займ.

Содержание

Что такое частный займ?

Частный займ осуществляется физическими лицами, индивидуальными предпринимателями или небольшими компаниями. Он предполагает наличие у кредитора небольшого запаса финансовых, которые он стремится приумножить. Деньги выдаются под процентную ставку, которая превышает долю накопления от депозита в банковскую организацию. Таким образом, кредитор гораздо быстрее увеличит первоначальный капитал.

Заёмные денежные средства могут предоставляться на разные цели. Это может быть целевой заём или потребительский кредит. При этом средства могут передаваться в наличном или безналичном виде. Во втором случае это может быть перевод на банковскую карточку или кошелек электронной платежной системы.

Главным отличием частного займа от микрофинансовых организаций является отсутствие лицензий на осуществление деятельности. При этом значительно уменьшается количество требуемых документов. В большинстве случаев от заёмщика понадобится предъявить исключительно паспорт гражданина РФ. Также есть возможность договориться об условиях долгового соглашения на взаимовыгодных условиях.

Необходимо учитывать, что частный займ сопровождается большими рисками. Поэтому стоит внимательно изучать личность, которая будет предоставлять заёмные денежные средства.

Виды частого займа

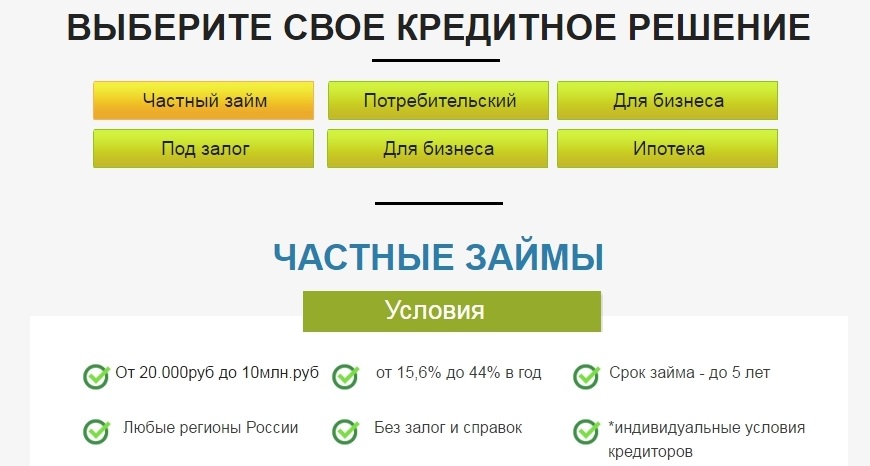

Есть несколько вариантов получения кредитных средств у частных лиц. Каждый из них отличается особенностями оформления. Рассмотрим все варианты по отдельности.

С оформлением расписки

Указанный вариант является наиболее распространенным в сфере частного займа. Это обусловлено тем, что оформляемая расписка не требует затраты большого количества времени. При этом она является полноценным юридическим документом. Его можно использовать в судебных инстанциях при возникновении спорных ситуаций.

В расписке в обязательном порядке отражается такая информация:

- Способ перечисления заёмных денежных средств – наличный или безналичный;

- Размер кредитных средств в цифровом и письменном виде;

- Период действия долгового обязательства, а также сроки внесения платежей по займу;

- Регистрационные и паспортные данные всех участников сделки;

- Начисляемая процентная ставка, наличие штрафных санкций;

- Возможность продления периода погашения задолженности.

В качестве дополнительных мер безопасности в расписке указывается точное время и место составления документа. При этом непосредственно заёмщик должен собственноручно написать о получении кредитных средств, а также об отсутствии каких-либо претензий.

Важно! При оформлении расписки допускается не использовать услуги нотариуса, только когда сумма заёмных средств не превышает 10 минимальных заработных плат. В остальных случаях понадобится заверить документ нотариально.

С предоставлением залогового имущества

Частный займ под залог имущества также является распространенным вариантом. При этом в качестве залога могут выступать ювелирные изделия, бытовая техника, автомобили и недвижимое имущество. Два последних варианта используются для получения крупной заемной суммы. При этом значительно увеличивается и размер процентной ставки по долговому обязательству.

Залог оформляется в соответствии с долговым соглашением непосредственно от кредитора. Если заёмщика устраивают предлагаемые условия, то ему остаётся только подписать договор. Вся процедура занимает минимум времени. При этом понадобится предоставить оригиналы документов на владение имуществом.

Без внесения предоплаты

Как правило, рассматриваемый вариант получения частного займа предлагается постоянным клиентам. От них требуется без задержек погасить ранее оформленные долговые обязательства. Выдача заёмных средств таким способом новым клиентам практически не осуществляется. Это обусловлено повышенными рисками для кредитора.

Процедура оформления частного займа

Для безопасного оформления частного займа рекомендуется придерживаться таких шагов:

- Подбор кредитора – указанный пункт будет детально рассмотрен в дальнейшем.

- Внимательное ознакомление с предлагаемыми условиями – на данном этапе рекомендуется лично встретиться с частным лицом, готовым предоставить заёмные средства. Главное, на что стоит обратить внимание – это период действия долгового соглашения и назначаемая процентная ставка. При рассмотрении варианта с займом крупной денежной суммы следует тщательно взвесить свои финансовые возможности.

- Изучение порядка погашения задолженности – здесь многое зависит от предоставляемой суммы заёмных средств. Как правило, задолженность в размере до 30 000 рублей должна закрываться в течение 30 суток. При сумме займа более 100 000 рублей график платежей составляется в индивидуальном порядке. В большинстве случаев, он сводится к ежемесячному внесению платежей с учётом начисленной процентной ставки. При этом платежи вносятся в равных долях.

- Подписание договора – перед тем, как ставить подпись под договором, следует изучить все условия. При наличии двузначных определений или пунктов с мелким шрифтом необходимо попросить дать разъяснения. В некоторых ситуациях рекомендуется и вовсе отказаться от подписания договора. Это позволит избежать более серьезных проблем. Также необходимо изучить накладываемые штрафные санкции в случае несвоевременного погашения задолженности.

- Подготовка и подписание расписки – соответственно заёмщик подтверждает, что получил кредитные средства в полном объеме.

- Возврат денежных средств – деньги перечисляются на указанный в договоре лицевой счёт частного лица. При этом понадобится сохранять все чеки о произведенных операциях. После осуществления полного закрытия задолженности следует запросить с кредитора соответствующую расписку.

Где можно оформить частные займы?

При возникновении необходимости в получении частного займа достаточно найти соответствующие предложения в интернете. На сегодняшний день заёмные средства от частных лиц доступны практически в каждом населенном пункте. При этом рекомендуется предварительно ознакомиться с отзывами о сотрудничестве с конкретным кредитором.

Также есть возможность получения частного займа после составления собственной заявки. Для этого предусмотрены специализированные порталы. В заявке указываются устраивающие заёмщика условия кредитования. В дальнейшем на него самостоятельно выходит потенциальный кредитор.

Что необходимо учитывать при выборе частного кредитора?

В процессе выбора частного лица, которое готово предоставить денежные средства взаймы, следует учитывать такие правила:

- Частное лицо вправе запросить от заёмщика любой документ. В связи с этим нужно быть готовым к предъявлению требуемой справки;

- Период действия долгового обязательства, как правило, ограничивается 6 месяцами. В некоторых случаях, когда сумма займа достаточно большая, срок кредитования может быть увеличен;

- В зависимости от конкретного частного кредитора, он может поинтересоваться, куда планируется направить денежные средства;

- Частный займ сопровождается более высокими процентными ставками в сравнении с аналогичными банковскими продуктами.

Большинство условий частного займа устанавливаются непосредственно лицом, предоставляющим заёмные средства. Поэтому перед принятием окончательного решения необходимо тщательно и внимательно изучить все аспекты долгового обязательства. В противном случае, в дальнейшем могут возникнуть проблемы по защите своих прав.

Риски при оформлении частного займа

Выдача кредитных средств частными лицами сопровождается рисками для обеих сторон. Непосредственно кредитор может остаться без одолженных денежных средств, а заёмщик рискует быть обманутым.

Важно! При выдаче заёмных средств от частного лица обязательно составляется расписка. Её отсутствие может снять обязательства по возврату кредитных средств с заёмщика. Также к такому исходу может привести наличие ошибок в долговом соглашении или же неплатежеспособность заёмщика.

Непосредственно заёмщик рискует с момента начала оформления частного займа. Многие мошенники используют схему, когда с человека берется первоначальный взнос, а в дальнейшем деньги просто исчезают. Также необходимо тщательно изучать условия частного займа. При отсутствии четкой даты погашения задолженности кредитор вправе потребовать вернуть средства в любой момент. Согласно действующему законодательству, заёмщику в этом случае отводится 30 суток для закрытия долгового обязательства.

При предоставлении залогового имущества следует быть крайне осторожным. Можно остаться как без денег, так и без предоставленного в залог имущества. При оформлении частного займа рекомендуется отказываться от таких действий:

- внесение предоплаты;

- предоставление отсканированного в цвете паспорта гражданина РФ;

- передача информации о банковской карточке.

Размер частного займа

Частные лица, готовые предоставить заёмные средства, условно подразделяются на три группы:

- Обладающие низким капиталом – в этом случае размер займа может находиться в пределах от 1000 до 10 000 рублей. При этом для возврата денежных средств, как правило, отводится срок в несколько месяцев;

- Со средними финансовыми возможностями – указанная группа частных лиц готова предоставить в долг до 50 000 рублей. Средства выделяются постоянным клиентам или же с предоставлением залогового имущества. В качестве последнего используются ювелирные изделия или бытовая техника;

- С большим капиталом – такие частные лица готовы предложить оформить займ на сумму в несколько миллионов. Соответственно, для снижения своих рисков они требуют от заёмщиков предоставления в залог ликвидного недвижимого имущества.

Плюсы и минусы частного займа

К несомненным преимуществам частных займов относят:

- Отсутствует требование о подтверждении платежеспособности, официального места трудоустройства, должности и так далее;

- Возможность получения заёмных средств в кратчайший период времени;

- Наличие отрицательной кредитной истории не является определяющим фактором;

- В некоторых случаях можно договориться о продлении действия долгового обязательства или предоставления рассрочки при возникновении финансовых трудностей.

К явным отрицательным факторам частного займа относится большая вероятность столкнуться с мошенниками и повышенная процентная ставка.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023