Как оформить займ без поручителей и справок: правильный выбор МФО, способы погашения долга

Быстрый займ без поручителей и справок готовы предоставить населению микрофинансовые компании. Это один из наиболее простых вариантов получения денег в долг. Как правило, в такие организации обращаются люди, которым не хватает небольшой суммы денег до зарплаты или на срочные нужны.

Содержание

Особенности работы МФО

Микрофинансовыми компаниями могут называться как коммерческие, так и некоммерческие организации, занимающиеся кредитованием населения. Ужесточение законодательства в отношении МФО, которое произошло в 2015-2016 годы, существенно сократило их численность. Более того, все подобные компании перешли под контроль Центробанка РФ.

Популярность МФО базируется на двух особенностях:

- Оформление займа занимает минимальное количество времени, к тому же здесь минимальный процент отказов по заявкам.

- В МФО практически отсутствуют требования к клиентам, эти организации работают даже с проблемными заемщиками. Сюда обращаются граждане, которые не смогли получить кредит в банках.

Отличия МФО от банков

Сходство банков и МФО состоит только в том, что эти финансово-кредитные учреждения предоставляют кредиты и займы населению. Отличий достаточно много:

- Банки не готовы предлагать клиентам небольшие кредиты. В МФО это, наоборот, самый востребованный вид займов. Можно оформить краткосрочные займы на сумму в пределах 10000-20000 рублей. Соответственно, срок кредитования существенно отличается. Если в банках это долгосрочные кредиты с минимальным сроком 3-6 месяцев, то в МФО эти сроки уже считаются максимальными. В основном же микрофинансовые компании кредитуют клиентов на срок 7-30 дней.

- Одобрение займа или кредита. МФО сотрудничают с любыми клиентами, даже с теми, которые имеют подпорченную кредитную историю. Здесь успешно кредитуются безработные, домохозяйки, студенты, а также лица, у которых уже есть непогашенные обязательства перед банками. Банки не смогут выдать кредит клиенту, который не прошел серьезную проверку службой безопасности и не собрал полный пакет документов, подтверждающих платежеспособность.

- Проценты. МФО отличаются высокими процентными ставками. Это вполне оправдано, учитывая контингент, с которым им приходится работать. Высокие проценты — это способ покрыть все возможные риски от работы с ненадежными заемщиками. Таким образом, стандартной процентной ставкой в МФО является 1% в сутки, что составляет 365% в год.

- Наличие лицензии. Для работы банка лицензия обязательна. МФО может работать без этого документа. Для подобных организаций достаточно зарегистрироваться в Центробанке РФ.

- Способы взыскания задолженности. Банки, как правило, имеют один вариант взыскания задолженности — это обращение в судебные инстанции. Затем происходит передача исполнительного производства судебным приставам для взыскания задолженности с недобросовестного клиента. Сотрудники МФО используют самые разные меры воздействия: телефонные звонки и смс-сообщения, письма, передача задолженностей в коллекторские агентства.

Как выбрать МФО?

Если все же решено обратиться к услугам МФО в получении займа, следует тщательно подойти к выбору компании. Для этого нужно проанализировать такие данные:

- Есть ли регистрация ЦБ РФ. Это можно увидеть в реестре МФО, который размещен на официальном сайте Центробанка.

- Какие требования предоставления займов.

- Процентная ставка по займам (стандартной считается 1% в день, хотя некоторые МФО берут 2% и даже больше) и срок кредитования.

- Как, когда и в каком размере начисляются штрафные санкции за допущение просрочки.

- Какими способами МФО могут взыскать задолженность, если она образуется.

Только проанализировав эти сведения, можно сделать вывод о лояльности компании к своим клиентам.

Виды займов в МФО

В МФО можно оформить такие займы:

- Займы до зарплаты. Это самый востребованный вид займов. За ними обращаются все, кому необходимо получить деньги на карту без подтверждения доходов. Такие займы характерны небольшими суммами (до 30000 рублей) и минимальными сроками кредитования. Обычно по таким займа устанавливается ставка в размере 1% в день. Погашение задолженности происходит в установленную дату одной суммой, в которую входят проценты, начисленные за весь период использования.

- Долгосрочные микрозаймы — от 30 000 рублей. Сроки кредитования достигают 6-12 месяцев. Погашение долга происходит примерно так же, как в банках — составляется график платежей и клиент вносит их ежемесячно вместе с начисленными процентами. Взять займ без предоставления справок вполне реально.

- Займы с обеспечением. В отдельных случаях МФО требуют залоговое имущество в качестве долгового обеспечения. Пользоваться данным имуществом клиент может. При этом заемщик не может ни продавать, ни закладывать третьему лицу, ни дарить это имущество. Если долг своевременно не погашается, МФО имеет полное право выйти в суд с ходатайством о взыскании заложенного имущества клиента. Начиная с 2019 года, в качестве залогового имущества не могут использоваться жилые помещения, поэтому чаще всего закладываются автомобили. Займы с обеспечением предполагают более низкую процентную ставку, так как кредитор получает гарантию.

- Займы на развитие бизнеса. Они рассчитаны на ИП и юридических лиц. Для оформления такого продукта требуется документация по компании и директор или учредитель в качестве поручителя. МФО выдают займы тем компаниям, с которыми пока еще не готовы работать банки.

Способ оформления

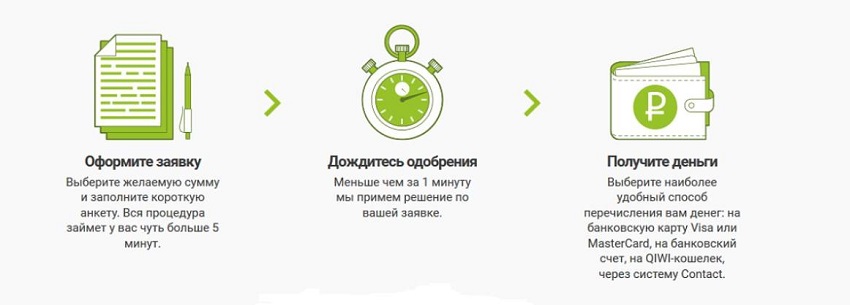

Существует всего два способа оформления займа без справок о доходах в МФО — в режиме онлайн и в офисе компании.

Изначально требуется заполнение заявки. В первом случае, это делается на официальном сайте компании после прохождения регистрации, в электронном виде. В офисе заполняется такая же анкета, только на бумаге. В анкете указываются ФИО клиента, его паспортные данные, регистрация, мобильный телефон и электронная почта, а также сумма займа и срок кредитования. Обязательно клиент дает согласие на обработку персональных данных.

Затем заключается кредитный договор. В нем указываются как общие условия, так и индивидуальные. Общие условия касаются особенностей работы МФО и обслуживания займа. Индивидуальные условия касаются непосредственно клиента: срок кредитования, процентная ставка и сумма займа, график и способы погашения задолженности.

Форма договора утверждена Центробанком, сама компания не может на свое усмотрение вносить никакие пункты. В частности, там не должно содержаться таких условий:

- Кредитору не может переходить часть займа в качестве обеспечения.

- В случаях допущения просрочки клиенту не может навязываться еще один займ в счет погашения предыдущего.

- Клиента не имеют права обязывать обращаться к помощи третьих лиц (посредников) при возврате займа. Если человек берет займ в этой компании, в нее же он и должен возвращать средства, без комиссий за перевод.

В любом случае, с кредитным договором следует знакомиться предельно внимательно, не пропуская трудночитаемых участков с мелким шрифтом. Обычно именно там содержатся самые нежелательные для заемщика требования.

Погашение долга

Вернуть долг либо его часть обычно не представляет никакой сложности. Для этого есть несколько вариантов. Каждый клиент выбирает наиболее подходящий для себя способ погашения долга:

- Внесение наличных средств в кассе компании, выдавшей займ. Это привычный всем способ. Он удобен тем, что средства мгновенно зачисляются на счет кредитора, к тому же отсутствует комиссия.

- Личный кабинет на официальном сайте компании, выдавшей займ. Так как вся персональная и контактная информация уже содержится в личном кабинете, к нему же привязана и банковская карта. Осуществить такой платеж можно за несколько минут. Деньги тоже поступают кредитору очень быстро — в течение 10 минут, комиссии отсутствуют.

- Банковский перевод на расчетный счет. Этот способ может занять больше всего времени — от 3 до 5 рабочих дней, в зависимости от особенностей банка. Это следует учитывать в момент совершения операции, так как есть возможность получить просрочку.

- С электронного кошелька. Это можно сделать как через личный кабинет в своей платежной системе, так и в личном кабинете на официальном сайте (если указать там свой электронный кошелек). Денежные средства на счет кредитора поступают мгновенно, но есть комиссия. Ее размер зависит от внутренних правил платежной системы.

- Терминалы самообслуживания. Провести платеж можно будет только в том случае, если название МФО, выдавшей займ, есть в меню терминала. Комиссия присутствует, деньги переводятся в течение нескольких минут.

- Почтовый перевод. Этот способ самый долгий и дорогостоящий, поэтому его редко используют.

Важно! По закону, микрофинансовые организации должны предоставлять несколько способов погашения задолженности. Хотя бы один из них должен быть бесплатным. Также клиент должен иметь возможность погашать долг, не выезжая из пункта проживания.

Ответственность за несвоевременную оплату

На протяжении всего срока пользования займом и еще некоторое время клиенту необходимо сохранять кредитный договор, заключенный с компанией. Особенно важны индивидуальные условия, указанные в нем. Утеря договора может обернуться серьезной проблемой. Документ потребуется, если какие-то вопросы и разногласия придется решать в судебном порядке.

Каждый заемщик обязан помнить, что с момента получения денег (с момента фактического вступления в силу договора кредитования) у него наступает долговая ответственность. Он обязуется своевременно вернуть долг в полном объеме на оговоренных условиях. Любая просрочка непременно отобразится в его кредитной истории, так как сотрудники МФО передадут туда сведения.

Важно! За каждый день просрочки начисляется штраф и пеня. Таким образом, сумма займа увеличивается. По закону, сумма не может стать на 1/3 больше от первоначального займа.

Большинство МФО предлагают пролонгацию кредитного договора. Она предоставляется только добросовестным клиентам, для которых просрочка — это не привычка, а внезапно возникшее непредвиденное обстоятельство. В этом случае клиент все равно должен вернуть проценты за использование займа. Только тогда может быть заключено дополнительное соглашение на пролонгацию займа. Это соглашение не должно заключать новых пунктов, которых не было в первоначальном договоре.

Деньги, переведенные клиентом, иногда могут просто не успеть дойти по назначению. Это явление называется технической просрочкой. Требования сотрудников МФО по оплате такой просрочки не является законным. Обязательства клиента по отношению к кредитору считаются выполненными с того самого момента, как он отдал деньги в кассе банка или почтового отделения. Дальнейшие пути продвижения денег и сроки этого процесса неподконтрольны клиенту.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023