Как правильно оформить договор займа по ГК РФ: законодательные нормы, важные пункты в соглашении

Займы активно используются в бизнесе. Они помогают быстро решать многие задачи. Чтобы использование этого ресурса было выгодным и не приводило к появлению проблем, надо правильно оформлять получение и выдачу заёмных средств. Регулируется этот процесс Гражданским кодексом (глава 42 статьи 807-818). Следует учитывать все изменения, которые часто вносятся в законодательные акты. Важно знать, как правильно оформить договор займа по ГК РФ.

Содержание

Оформление договора

В письменном виде надо составлять договор займа между физическими лицами, если занимаемая сумма будет больше 10 000 рублей (раньше эта цифра составляла 10 МРОТ). Если договор заключают юридическое и физическое лицо, то письменная форма необходима в любом случае, сумма не будет играть роли. Когда денежные средства берут у индивидуального предпринимателя, то рекомендуется письменный вариант при любой сумме. ИП будет приравниваться к юридическому лицу.

Выгоднее письменное соглашение тем, что удобнее доказать факт осуществления займа, сроки, условия. Если человек не желает с самого начала обмануть вторую сторону, то не будет причин отказаться от письменного заверения.

Если письменная форма не соблюдается, то факт передачи заёмных средств подтвердить можно, но теряется возможность ссылаться на свидетелей. При этом надо помнить, что не случайно кредит (разновидность займа) и ломбардный займ выдаются только в письменном виде.

Современные формы договора

По гражданскому законодательству, существует устная и письменная форма заключения сделки. Последняя разделяется на простую и нотариальную. В современном мире простая форма заключения сделки претерпела некоторые изменения. Раньше она имела вид письменного бумажного документа. Теперь договор можно заключать по телефону, скайпу, обмениваясь электронными письмами. Важно, чтобы при этом соглашения отвечали нормам законодательства, были признаны в суде, то есть имели юридическую силу.

Сделка считается заключённой в простой письменной форме в таких случаях:

- стороны составили и подписали договор со всеми условиями соглашения;

- стороны согласовывали условия в письмах, которые пересылали друг другу;

- одна сторона предложила заключить соглашение, например, попросила денег взаймы, другая сторона согласилась и перечислила денежные средства на счёт.

Подписывать соглашение можно при помощи электронной подписи. Подойдёт простая или усиленная, но могут применяться скан-копии обычной подписи, коды дилера, шрифты, ПИНы. Статья 160 ГК разрешает применение аналогов подписи, при этом, не называя их конкретно, то есть список остаётся открытым.

Важно! Чтобы не было разногласий, в договоре лучше упомянуть отдельным пунктом о возможности использования аналогов собственноручной подписи при заключении соглашения.

Изменения о процентах

В 2018 году произошли изменения, которые коснулись отношений займа. По новой редакции гражданского кодекса, проценты по займу должны выплачиваться включительно до дня возвращения денежной суммы. В законе не обозначена дата начала начисления процентов. По этой причине необходимо прописать её в договоре. Это поможет избежать споров и разногласий.

Если в соглашении займа не указано о начислении процентов за пользование денежными средствами, это не означает, что кредит беспроцентный. Такое условие надо отдельно указывать особым пунктом. Когда стороны не договорились о размере процентов и не указали на безвозмездность своего соглашения, тогда проценты будут начисляться по ключевой ставке Центрального Банка. Исключение – договор займа между физическими лицами (сюда относятся ИП), когда сумма заёмных средств не более 100 000 рублей.

Третье лицо в договоре

Старая редакция Гражданского Кодекса в статьях о займах не предусматривала перечисление денежных средств на счёт третьему лицу. Внесённые изменения позволяют это сделать. Теперь такие займы выведены из зоны риска. Заимодавец по просьбе заёмщика может перечислить денежные средства сразу на счёт кредитора (третьего лица).

Статьи 807 и 812 новой редакции Гражданского кодекса позволяют заёмщику перечислять деньги третьему лицу, если в договоре даны по этому поводу чёткие указания, содержатся данные кредитора, куда перечислять деньги. Все эти сведения можно выслать отдельным письмом, не указывая в тексте соглашения.

Отказ от займа

Договор займа считается реальным, то есть он будет заключённым с момента получения денежных средств. Между подписанием договора и получением денег есть промежуток времени, когда стороны имеют право отказаться от соглашения.

Гражданский кодекс предусматривает такую возможность для заимодавца в статье 807. Заимодавец может отказаться от соглашения при наличии условий, показывающих, что деньги не будут ему возвращены. В законе не указывают, что за причины могут быть, но из практики примеры могут быть такими (касаются заёмщика):

- исключение фирмы из реестра, как недействующей;

- ликвидация организации, о чем свидетельствует запись в ЕГРЮЛ;

- начало процедуры банкротства;

- проигрыш судебного дела на большую сумму;

- налоговая проверка с вынесением решения не в пользу компании.

При этом говорится о невозможности возвращения займа в срок. Требование о сроке не является обязательным при подписании договора займа. Денежные средства должны быть возвращены в течение 30 дней с даты предъявления требования заимодавцем при условии отсутствия других договорённостей.

Заёмщику также дано право отказаться от своих обязательств, если другое прямо не отмечено в тексте договора. Срок на возможность отказа можно отдельно отметить в документе.

Важно! В новой редакции Гражданского кодекса заёмщик может отказаться от займа до получения денежных средств.

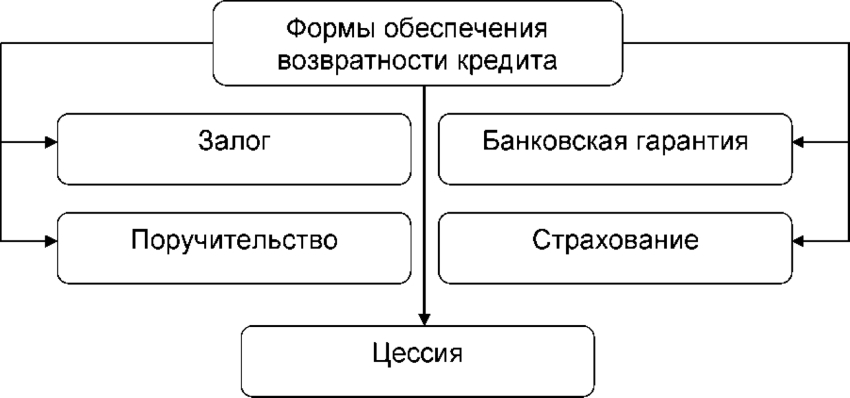

Обеспечение возврата

В предоставлении заёмных денежных средств важным является обеспечение исполнения обязательств заёмщиков обязанностей. Условия по обеспечению вернуть деньги по договору займа не обязательные. Они будут согласовываться сторонами, то есть их можно не вписывать в текст договора. Обеспечить возврат денег без проблем выгодно заимодавцу, который должен настаивать на требовании внести пункт об обеспечении. Это поможет в будущем избежать конфликтов и судебных разбирательств.

Есть несколько способов обеспечения выполнения договора:

- поручительство;

- задаток;

- неустойка;

- удержание имущества должника;

- залог;

- банковская гарантия.

Самым популярным способом считается залог. Путём реализации оставленного в залог имущества можно покрыть недостачу в заёмных средствах.

Пункты договора

При оформлении договора займа нужно вносить все важные пункты в текст. Надо составлять подробное описание, избегать противоречивого толкования, не применять сокращений. Вот несколько рекомендаций по составлению договора займа:

- В заголовок документа вставлять дату и место составления документа, полные сведения о сторонах сделки вносить из паспортов. Если сделка совершается с юридическими лицами, надо вписать названия компаний, данные директора.

- Предмет договора, то есть сумму заёмных денежных средств, вписывать цифрами и прописью. Записывать порядок и форму возврата, то есть безналичная или наличная. Есть возможность указывать передачу денег с рассрочкой.

- Когда срок возврата долга не указан в договоре, то он будет определяться по закону. Это в течение 30 дней после первого требования заимодавца.

- Проценты по договору надо указывать конкретно – в расчёте на год, месяц или за каждый день. Также их можно указать в точной денежной сумме.

- Порядок выплат процентов надо описывать в договоре точно и конкретно. Сроки надо указывать определённой датой или событием, например, при выплате основного долга или установить иной порядок, который устраивает стороны.

- Договор займа может содержать другие дополнительные условия. Если они не будут противоречить действующему законодательству, тогда они могут выполняться.

- Договор займа оформляется в двух экземплярах по одному для каждой стороны. Если есть желание заверять у нотариуса (выгодно только при больших суммах заёмных средств), то у него тоже остаётся экземпляр. Расписка о получении денег должна быть только в единственном варианте.

- В конце договора каждая сторона подписывает договор с расшифровкой подписи. Если текст печатается, то стороны подписывают все экземпляры. Это нужно на случай оспаривания подлинности подписи.

Факт передачи денег подтверждает расписка и банковская квитанция. Однако такие документы не могут заменить договор займа.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023