Как выполнить расчет процентов по договору займа: основные правила, использование онлайн-калькулятора

Экономическая обстановка последних лет вынуждает людей искать внешние источники финансов. Подавляющее большинство предпочитает обращаться к родственникам или знакомым и брать взаймы на условиях устной договоренности. Такой вариант возможен не всегда, поскольку у близкого окружения может не оказаться нужной суммы. В таких случаях можно обращаться в МФО. При оформлении займа важно знать, как происходит расчет процентов по договору.

Содержание

- 1 Принцип начисления процентов по займу

- 2 Что делать, если в договоре по займу нет процентной ставки?

- 3 Что такое сложные проценты?

- 4 Как пользоваться калькулятором по расчёту процентов?

- 5 Расчет процентов за первый и последний день кредита

- 6 Как рассчитать проценты, если произошла задержка выплаты по долгу?

- 7 Как рассчитать самую выгодную процентную ставку?

Принцип начисления процентов по займу

При обращении в микрофинансовую организацию или банк возникает необходимость в правильном расчете процентов по договору займа.

Начисление процентов на кредит имеет множество особенностей. Есть несколько типов процентной ставки, каждый из них пользуется популярностью. Нельзя сказать, что какой-то из способов начисления процентов более выгодный и удобный. Все будет зависеть от отдельно взятого случая.

Не стоит соглашаться на первое попавшееся предложение по кредиту, всегда нужно посмотреть, какие есть альтернативы и только после этого переходить к подписанию договора.

В широкой практике сейчас используются такие варианты начисления процентов:

- Если займ берётся по договору с условиями единовременной выплаты долга, то возможен вариант фиксированной процентной ставки. В этом случае проценты выплачиваются вместе с суммой долга. Расчет процентной переплаты будет простым. Стоит произвести расчёт процентов относительно всей суммы займа и прибавить её к основной сумме долга. Такой вариант начисления процентов подходит далеко не во всех случаях. Большинство долговых обязательств закрывается не единовременным платежом, а регулярными выплатами частями. Если дело касается крупного кредита или ипотеки, тогда расчеты выполняются каждый месяц. Для маленького займа на небольшой срок подойдет единоразовый расчет процентов.

- Если займ выплачивается частями, то возможен вариант начисления и выплаты процентов на полную сумму долга, без учёта выплаченной части. Такой вариант выгоден не всегда, поскольку даже если тело кредита уже практически погашено, проценты начисляются на полную сумму. Такие расчеты имеет свою сферу применения, однако в последнее время встречаются всё реже.

- Удобным вариантом является такой принцип расчета, когда фиксированная процентная ставка сначала используются на всю сумму займа, а по мере его погашения начисляется только на оставшуюся часть. Такой способ позволяет заемщику сэкономить деньги в том случае, если появилась возможность выплатить большую часть преждевременно.

У каждого из способов процентного обложения есть свои отличия, плюсы и минусы. Выбор способа начисления процентов должен быть сугубо индивидуальным. Прежде чем подписывать договор по займу, следует рассмотреть все имеющиеся варианты и выбрать наиболее подходящий способ начисления процентов.

Что делать, если в договоре по займу нет процентной ставки?

Часто можно столкнуться с тем, что при оформлении договора займа стороны не указывают конкретную процентную ставку при передаче денежной суммы. В этом случае необходимо разобраться, будет ли освобождаться заемщик от выплаты процентов.

Многие считают, что в таком случае заимодавец может получить обратно только основную сумму долга без каких-либо процентов, однако это ошибочное мнение. Передача денег в безвозмездное пользование возможно только при составлении отдельного договора на безвозмездный займ. Данный документ имеет свои особенности и отличается от обычной долговой расписки.

Заемщик не знает, по какому принципу будут начисляться проценты. Законодательство четко регулирует такую ситуацию. Если в договоре не были указаны конкретные проценты на займ, то для расчета будут использоваться ставки рефинансирования Банка России. Информацию о ключевой ставке можно найти в свободном доступе. Эти данные актуальны непродолжительный период времени и каждые несколько месяцев обновляются.

Важно! Если обе стороны согласны на то, что заимодавец передает заемщику деньги без процентов, то в таком случае необходимо заключать договор безвозмездного займа.

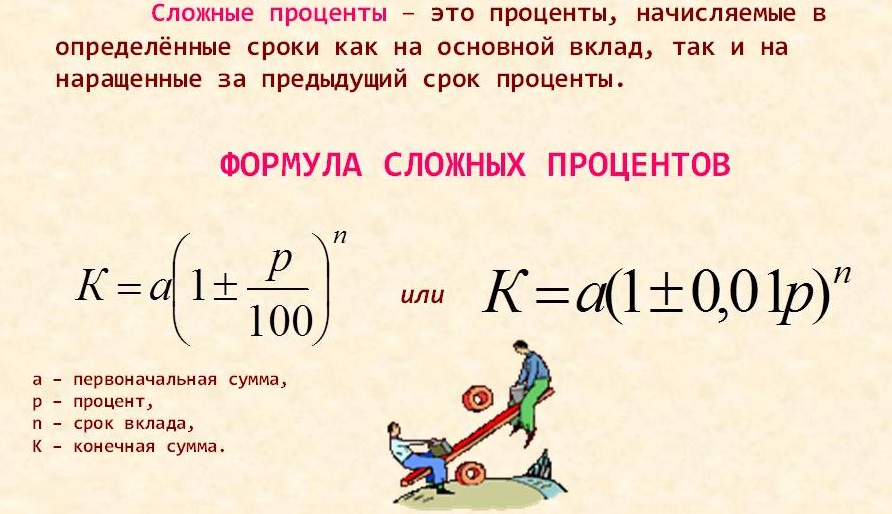

Что такое сложные проценты?

Человек, который ищет оптимальный для себя способ кредитования или получения займа, может столкнуться с непонятным термином «сложные проценты». Важно знать, что же означает это понятие и как определить, будет ли такое предложение выгодное при взятии кредита или оформлении займа.

Если говорить простыми словами, то сущность сложных процентов можно сравнить со снежным комом. Если заемщик не имеет возможности погасить начисленные проценты за прошедший период времени, то в следующем месяце процентная ставка будет рассчитываться не только по основной сумме долга, но также и по тем процентам, которые не были выплачены. Для простого заёмщика это значит, что любая задержка по выплате кредита сразу же будет штрафоваться выплатой следующего платежа.

В целом, понятие сложных процентов можно встретить не только в области кредитования, но также и при вложении денег на депозит. В таком случае вкладчик получает большую выгоду, поскольку каждый последующий временной промежуток проценты рассчитываются с учетом тех денег, которые уже были начислены ранее.

Инвесторы довольно часто используют этот инструмент, который особо выгоден, если дело касается долгосрочных вкладов. При таком вложении всего за несколько лет можно удвоить сумму депозита даже в том случае, если процентная ставка не слишком высокая.

Понятие сложных процентов пугает людей, далеких от бухгалтерии и других подобных расчетов. Для многих формула для подсчета такой процентной ставки является сложной. Чтобы избежать долгих расчетов, следует воспользоваться специальными инструментами. Они автоматически смогут подсчитать, какие переплаты будут по выбранному кредиту.

Всегда стоит внимательно относиться к договору по займу. Если по расчёту процентной ставки у вас остаются какие-то вопросы, то следует обратиться к сотруднику МФО, особенно если дело касается крупной суммы денег.

Как пользоваться калькулятором по расчёту процентов?

Благодаря быстрому техническому процессу создается множество удобных инструментов, которые могут значительно облегчить жизнь заемщикам. Новшества также коснулись и сферы финансов, поэтому сложные расчеты можно сделать быстро и в короткие сроки при помощи калькуляторов.

Калькулятор для расчета процентов по займу позволяет каждому пользователю всего в несколько кликов увидеть, какая сумма будет выплачена за пользование заемными денежными средствами. На первый взгляд, условия для взятия микрокредита являются привлекательными, однако это ошибочное впечатление. При подсчете процентов оказывается, что такой займ совершенно невыгоден.

Чтобы увидеть сумму переплаты, в некоторых случаях требуется произвести сложные подсчеты, и не каждый заемщик сможет справиться с формулами. К счастью, появилось множество бесплатных ресурсов, которые предлагают воспользоваться автоматическим калькулятором. Это упрощает жизнь и экономит время.

Пользоваться калькуляторами просто. Рассмотрим алгоритм расчета процентов при использовании такого инструмента:

- Выберите один из множества бесплатных интернет-ресурсов, предлагающих онлайн-расчёт процентной ставки по займу.

- Заполните все имеющиеся поля. Требуется указать, какую сумму вы берете в долг, на какой срок, а также, какую процентную ставку предлагает МФО. Необходимо указывать, какая выплата будет совершаться по принципу сложных или простых процентов, так как это повлияет на конечную сумму.

- Дождитесь обработки запроса и изучите полученные данные.

Даже начинающий пользователь интернета сможет легко использовать калькулятор для того, чтобы узнать переплаты по процентам. Такие расчёты помогают наглядно увидеть выгоду предложения.

Если вы не знаете, какой тип начисления процентов можно выбрать, то необходимо произвести расчеты при помощи калькулятора для каждого займа. Огромное количество людей уже убедились в удобстве такого инструмента. Каждый заемщик перед взятием микрокредита должен проводить такие расчеты.

Расчет процентов за первый и последний день кредита

Не всегда для заключения договора займа привлекаются специалисты. В процессе расчета процентов по займу или кредиту может возникать множество вопросов. Сложно сразу определить, какой день следует считать началом начисление процентов по долгу, поскольку в документе нет четкой даты.

Следует руководствоваться правилами, согласно которым моментом заключения договора является факт передачи денег от одной стороны другой. При этом важно учитывать, что начислять проценты следует не с этой календарной даты, а со следующего дня. Часто бывает, что даже опытные бухгалтеры упускают этот момент и совершают ошибки в расчетах. Многие включают день передачи денег в тот период времени, который облагается процентами.

Определение последнего дня также имеет свои особенности, поскольку заемщик обязан выплачивать проценты даже за ту дату, когда произошёл факт возврата полной суммы долга. Несмотря на то что в этот день все деньги уже были возвращены владельцу, проценты необходимо выплатить.

Даже такие незначительные нюансы должны учитываться при взятии займа и проведении всех соответствующих расчетов. Во избежание недоразумений между сторонами следует уделять как можно больше внимания составлению договора займа. Документ должен быть написан таким образом, чтобы при его прочтении не возникали вопросы, и каждая из сторон чётко понимала свои обязательства и права.

Как рассчитать проценты, если произошла задержка выплаты по долгу?

Официальная статистика гласит, что половина из всех людей, которые брали кредит или займ, в последующем задерживали выплаты по каким-либо причинам. Если заёмщик не отдал долг вовремя или не совершил очередной регулярный платёж, то рассчитывать сумму по займу и процентам придётся в соответствии с тем, как стороны решили урегулировать вопрос.

При возникновении задолженности есть несколько путей решения ситуации:

- Заемщик обращается к кредитору и получает продление срока займа. С первого взгляда кажется, что займодавцу более выгодно отказать в продлении и взыскать с должника штраф, который всегда в разы превышает процентную ставку. Однако на практике кредиторы идут на уступки для своих клиентов. Делается это для того, чтобы в будущем избежать судебного разбирательства, исход которого не всегда будет положительным для кредитной организации. Также большинство микрофинансовых организаций рассчитывают на то, что клиенты вернутся еще не раз, поэтому готовы идти навстречу.

- Кредитор при обращении заемщика отказывается продлевать срок займа. В этом случае расчёт суммы долга происходит, исходя из указанных в договоре займа штрафных санкций. Начисление дополнительных процентов происходит за каждый день задержки. В короткие сроки может произойти увеличение суммы долга в несколько раз. Займодавцу это может быть выгодно. Однако не всегда заёмщик спешит отдавать долги, особенно если сумма становится внушительной. Такой вариант развития событий подразумевает либо обращения в суд, либо продажу долга коллекторской конторе.

Важно! Задержка по выплате займа может принести немало проблем заемщику, поскольку микрофинансовые организации передают информацию о должниках в общий реестр. Это значит, что кредитная история будет испорчена и на сотрудничество с серьёзным банком в будущем не стоит рассчитывать.

Чтобы избежать этого исхода, необходимо сразу же обратиться к кредиторам и объяснить сложившуюся ситуацию. Ни в коем случае не стоит пропадать в период задержки выплаты по кредиту и игнорировать звонки сотрудников МФО. Такое поведение заставит сотрудников относиться к вам, как к недобросовестному плательщику. Всегда следует первым идти на диалог.

Как рассчитать самую выгодную процентную ставку?

Специалистам в области финансирования нередко задают вопросы по поводу того, какой тип начисление процентов является самым выгодным. Нужно понимать, что при каждом варианте есть как недостатки, так и преимущества. Идеальной схемы начисления процентной ставки не существует.

Согласно официальной статистике, наибольшей популярностью в области займов пользуется фиксированная процентная ставка, однако не всегда этот вариант будет самым выигрышным. Перед подписанием договора на займ следует не только сравнить несколько предложений и выбрать подходящее, но также и обсудить все тонкости начисления процентов и их выплаты.

Урегулирование взаимоотношений сторон происходит с помощью подписанного договора или долговой расписки. Ни в коем случае нельзя пренебрегать моментом оформления данного документа. Грамотный договор позволит защитить свои права каждой из сторон.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023