Как правильно пользоваться кредитной картой

Все информационный каналы сейчас только и пестрят рекламой своих кредитных карт, обещая уникальные условия использования, несомненную выгоду и прочие "преимущества", но ведь все самое интересное остается за кадром или спрятано под маленьким знаком "*" снизу мелким шрифтом.

На рынке банковских услуг огромное количество предложений: от Сбербанка, ВТБ, банка Тинькофф и прочих. Некоторые банки и вовсе заряжают весь колл-центр на обзвон базы клиентов и банальное рекламирование кредитной карты. При этом стараются "получше" преподнести карту с кредитным лимитом. Рассказывают о том что может случиться любая ситуация в жизни и наша карта вам 100% пригодится, по карте начисляется кэшбек и прочие утверждения. Нельзя утверждать, что кредитная карта плоха, ведь все зависит от условий ее применения и вашего финансового положения и знания правил ее использования.

В трудный момент она действительно может очень сильно помочь. Прежде чем принять решение об открытии кредитки - взвесьте все "за" и "против" данного банковского продукта.

Содержание

- 1 Зачем нужна кредитная карта?

- 2 Как получить кредитную карту в банке?

- 3 Сколько денег можно тратить с кредитной карты?

- 4 Как пользоваться кредитной картой бесплатно?

- 5 Как выгодней всего снимать наличные с кредитной карты?

- 6 Интересные хитрости кредитной карты

- 7 Плюсы кредитной карты

- 8 Недостатки кредитной карты

- 9 Вывод

Зачем нужна кредитная карта?

Кредитная карта используется для временного использования денег кредитной организации. При этом на использование карты на "выгодных" условиях отводится лишь небольшой отрезок времени. Все остальное время в случае непогашения суммы овердрафта вам будут начислять проценты, которые сравнимы с процентами по кредиту.

Кредитная карта предназначена, прежде всего, для оплаты картой товаров и услуг (в этом случае действует льготный период до 55 дней, за которые необходимо успеть вернуть потраченную сумму на счет карты), потому что за снятие денег в банкомате предусмотрена высокая комиссия - в среднем от 390 рублей за 1 снятие, что либо невыгодно (при небольших суммах) или все равно "ударяет" по кошельку.

Принцип действия кредитной карты такой:

Платим картой через терминал безналом - пользуемся бесплатно в течение льготного периода.

Снимаем наличные в банкомате - сразу с баланса вычитается комиссия за обналичку плюс сама сумма снятия и в этот же момент начинают начислять проценты за использование денежных средств.

Как получить кредитную карту в банке?

Для получения кредитной карты необходимо обратиться в банк, удобнее всего зайти на сайт финансовой организации изучить предложения от банка на этот счет. Стоит обратить внимание на полные условия получения и использования кредитной карты после ее получения.

Также если вы пользуйтесь интернет-банком, то наверняка могли заметить в своем личном кабинете предодобренную кредитную карту на персональных выгодных условиях.

Для ее получения достаточно кликнуть по предложению и выбрать когда вам удобно подойти в отделение банка для подписания договора.

Кредитная карта - финансовый инструмент, который имеет общее как с обычной дебетовой картой, так и с кредитом. Вы оплачиваете покупки как дебетовой картой, но в случае просрочки платежа в льготный период начинаете платить проценты по "накопившемуся" кредиту.

Без подписания договора получение карты невозможно, как это можно сделать с дебетовой картой, поскольку получение кредитной карты налагает на клиента определенные финансовые обязательства. Ведь в случае просрочки заемщик в случае просрочки несет весь груз ответственности перед банком за погашение задолженности по карте.

Сколько денег можно тратить с кредитной карты?

С помощью кредитной карты можно позволить себе многие вещи, кроме дорогих, например, по карте не получится купить себе автомобиль или построить дом - карта на это просто не рассчитана, зато можно заняться шоппингом или оплатить путевку на отдых в турфирме.

Возможности кредитной карты не резиновые и для каждой карты банком устанавливается кредитный лимит. Это сумма, в пределах которой можно совершать траты.

Лимиты на покупки можно условно разделить на две категории:

Обычные кредитные карты

Это обычные кредитки, предназначенные для физических лиц. Лимит на таких картах в среднем составляет 300 000 рублей. Увеличить данный лимит в большинстве банков можно, если активно пользоваться картой и в срок возвращать деньги на карту. Годовое обслуживание такой карты обходится клиенту бесплатно.

Золотые и платиновые кредитные карты

Это специальные карты, рассчитанные на более обеспеченные слои населения. Кредитный лимит таких карт составляет до 1 миллиона рублей. Процентная ставка по такой карте в случае просрочки такая же как и у обычной карты. Обслуживание карты стоит определенной суммы в зависимости от типа карты: Visa это или MasterCard и еще зависит политики цен банка. Такие карты просто так не выдают - их обычно предлагают постоянным клиентам с высоким месячным оборотом средств по дебетовой карте.

Как пользоваться кредитной картой бесплатно?

Для использования кредитной карты "бесплатно" необходимо четкое соблюдения правил использования. У каждой карты эти условия могут немного отличаться, но в целом у всех есть общие правила:

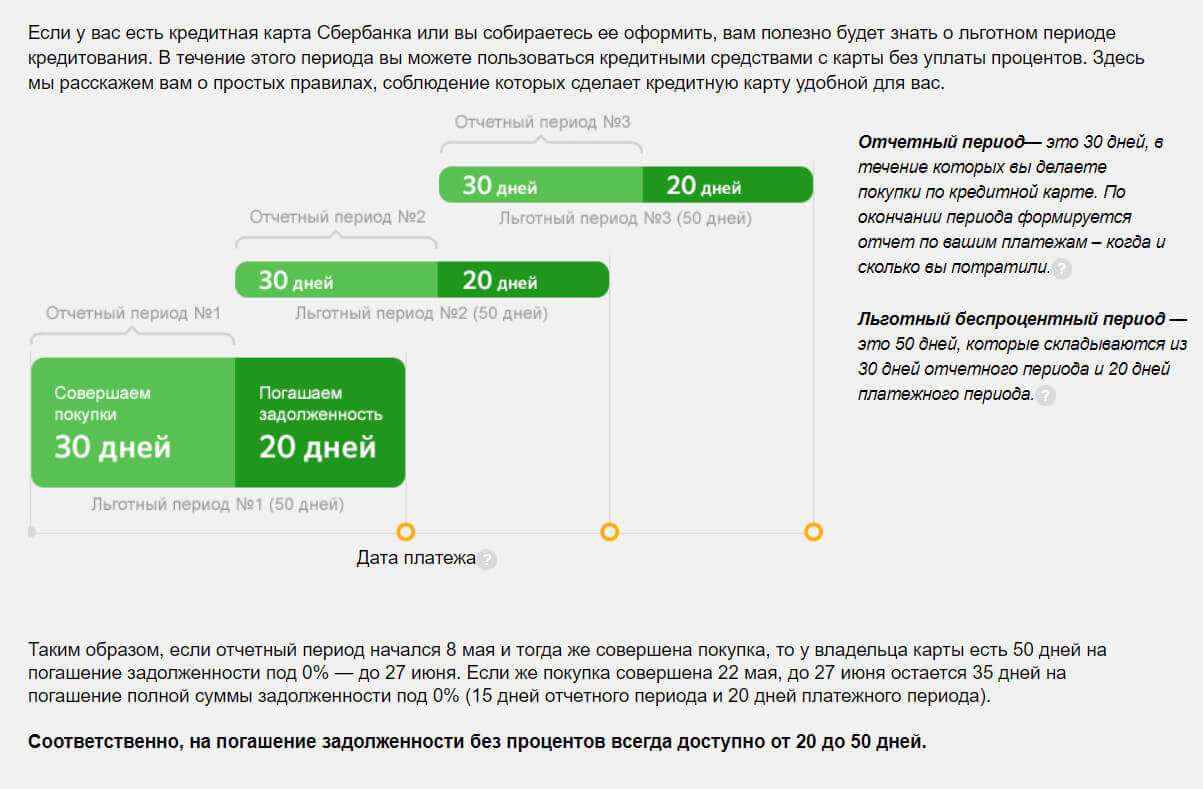

1. В зависимости от даты совершения покупки зависит беспроцентный срок использования кредитки.

Сначала идет отчетный период, который начинается в начале месяца и заканчивается в конце - это период, который отведен на траты по карте.

После идет платежный период, когда клиенту дается время на закрытие долга.

Беспроцентный срок в 55 дней делится на 2 периода следующим образом:

Этап 1. Отчетный период. c 1 по последний день месяца пользуемся картой

Этап 2. Платежный период. с 1 по 25 число следующего месяца гасим долг по карте

То есть, срок бесплатного использования больше, если совершать покупки по карте в первых числах месяца. Так можно не платить за покупки до 55 дней. А если совершить покупку в последний день месяца - то на погашение останется всего около 25 дней.

2. Лучше всего не снимайте деньги в банкомате без особой нужды - тогда проценты начнут начислять моментально.

Как выгодней всего снимать наличные с кредитной карты?

Снимать наличные с кредитной карты лучше всего в самом крайнем случае из-за высокой комиссии за снятие. Обычно это 1% от суммы, но не менее 390 рублей. При такой формуле комиссии за обналичку выгодней всего снимать суммы от 3900 рублей и выше. При такой сумме комиссия, хотя бы оправдана.

Но есть способ немного сэкономить на снятии наличных средств с кредитной карты, пусть и придется немножечко схитрить:

1. Сначала переводим деньги на электронный кошелек Яндекс. Деньги или Qiwi-кошелек.

2. С кошелька отправляем деньги на свою дебетовую карту (комиссия при этом способы обналички меньше, чем при получении в банкомате)

При использовании данного метода имейте ввиду, что в зависимости от того, верифицирован электронный кошелек или нет зависит лимит хранимых средств на нем и некоторые возможности вывода средств из кошелька. Например, на неподтвержденном кошельке Яндекса не получится хранить более 15 000 рублей, соответственно и перевести больше этой суммы не выйдет.

Поэтому при попытке сэкономить деньги на снятии наличных рекомендуем заранее зарегистрировать кошелек и пройти процедуру идентификации - понадобится скан паспорта и СНИЛС. После этого ваш лимит средств в кошельке будет увеличен и станут доступны все возможные способы вывода денежных средств.

Интересные хитрости кредитной карты

1. У кредитной карты существуют программы лояльности для клиентов.Тем самым банк стимулирует клиентов совершать больше покупок и помогает своим партнерам повысить месячный оборот.

Не всегда это афишируют, но часто при совершении покупок по кредитной карте начисляется кэшбек (определенный процент от суммы покупки возвращается на специальный бонусный счет), который можно потом использовать как скидку, при покупке в магазинах-партнерах.

Обычно процент кешбэка составляет от 0,5% до 20%. Максимальный кэшбек можно получить, совершая покупки акционных товаров в магазина-партнерах банка.

2. На кредитной карте можно хранить свои личные средства поверх кредитного лимита. Мало где написана эта информация (неудивительно, ведь это не особо выгодно банку), но на кредитную карту можно вносить деньги. Они будут накладывать на лимит, тем самым увеличивая ваши финансовые возможности.

Например, ваш лимит карты 300 тыс рублей, а вещь стоит 350 тысяч. Для её покупки вы можете положить на баланс вашей карты недостающую сумму в 50 тыс рублей и осуществить покупку.

Важно! При внесении наличных средств на карту - в первую очередь при покупках тратятся они, и уже после их полной траты используется кредитный лимит карты.

Плюсы кредитной карты

Кредитная карта может выручить вас в трудную минуту, когда закончились деньги и срочно возникли непредвиденные траты.

1. Использование кредитной карты выгоднее, чем взять микрозайм по нереальной процентной ставке в 700% годовых. Если не снимать с нее деньги, то льготного периода в 50-55 дней (у всех карт по разному) вполне достаточно чтобы решить финансовый вопрос и вернуть деньги обратно на карту, не платя за этого ничего лишнего.

2. Вы можете не носить много карт в кошельке, а держать все деньги на одной карте.

Благодаря возможности вносить наличные на кредитную карту сверх её лимита и свободного использования внесенных средств можно совмещать приятное с полезным:

при наличии "своих" средств на карте в первую очередь тратятся именно они, ну а только потом деньги берутся у банка в долг.

Недостатки кредитной карты

К недостаткам кредитной карты можно отнести более высокие процентыза использование денег в случае просрочки, по сравнению с процентной ставкой по кредиту, а также долгое время закрытия карты при желании отказаться от ее использования.

Средний процент при начислении процентов по кредитной части долга составляет в среднем 24-28 % годовых, в то время, как по кредиту этот процент ниже почти в 2 раза. Зато при получении кредитной карты не навязывают страховку жизни заемщика, даже если нагло ее предлагают - можете смело от неё отказаться без негативных последствий.

Закрытие кредитной карты занимает аж 30 календарных дней! Да, это действительно так, после принятия заявления до момента официального закрытия вашей кредитной карты проходит целый месяц и ускорить этот процесс никак нельзя.

Для закрытия карты необходимо лично обратиться в отделение банка, захватить с собой паспорт и заполнить заявление на закрытие кредитной карты. Обязательным условием закрытие карты является отсутствие на карте долга - позаботьтесь об этом заранее.

Если вы заказывали карту в интернет-банке (у такого банка нет отделений и офисов), то это отдельная песня!

Сначала вам нужно позвонить в контактный центр банка и попросить вам дать форму заявления на расторжение договора обслуживания банковской карты, после этого заполнить заявление и отправить его по почте, после чего дождаться рассмотрения его банком. Одним словом, заморочек и неудобств хватает.

Вывод

Кредитная карта является очень удобным финансовым инструментом, если знать, как правильно ей пользоваться. Она может выручить в большинстве ситуаций. Соблюдая ряд простых правил, описанных в данной статье, вы сможете пользоваться картой с выгодой, при этом ничего не платя банку за ее использование.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023