Возврат страховки по кредиту в 2019 году

Страхование жизни, залогового имущества или дохода потребителя — распространенная практика кредитных организаций. Таким образом кредитор обеспечивает безопасность возвращения выданной наличности в случае непредвиденных обстоятельств. Но как вернуть деньги за страховку, если лишние траты потребителю не нужны и он уверен в своей платежеспособности?

Подписание бумаг обеспечения по кредиту добровольное, но банковские служащие настаивают на дополнительных пакетах услуг, мотивируя отказом в выдаче займа. Такая практика по закону «О потребителе» считается противозаконной, но это не мешает служащим идти на разные уловки. Однако, тот же закон устанавливает и порядок обязательного страхования ипотеки.

Ответственность по займу действует на протяжении срока его погашения. При досрочном погашении ссуды заемщик вправе вернуть часть своих финансовых средств, потраченных на страховые обязательства. Более того, можно вообще не пользоваться дополнительными услугами, и это будет оправдано законами РФ.

Содержание

Особенности ответственности при кредитовании

Законодательные акты РФ четко регламентируют условия и порядок оформления страхового соглашения при кредитовании физических лиц. Те же акты рассматривают возврат страховки по кредиту при отказе от нее или при погашении займа досрочно. В качестве страхователя рисков выступает собственно кредитор или сторонняя организация, допущенная к страховой деятельности. В последнем случае все взаимодействия осуществляются на основании коллективного договора.

В качестве страхователя при выдаче банковской ссуды выступает кредитор, защищающий себя от финансового риска неуплаты долга. Ипотека страхуются в обязательном порядке на основании Федерального закона «Об ипотеке». Покупка автомобиля в кредит влечет покупку полиса КАСКО, за счет которого банк компенсирует свои убытки после угона транспортного средства.

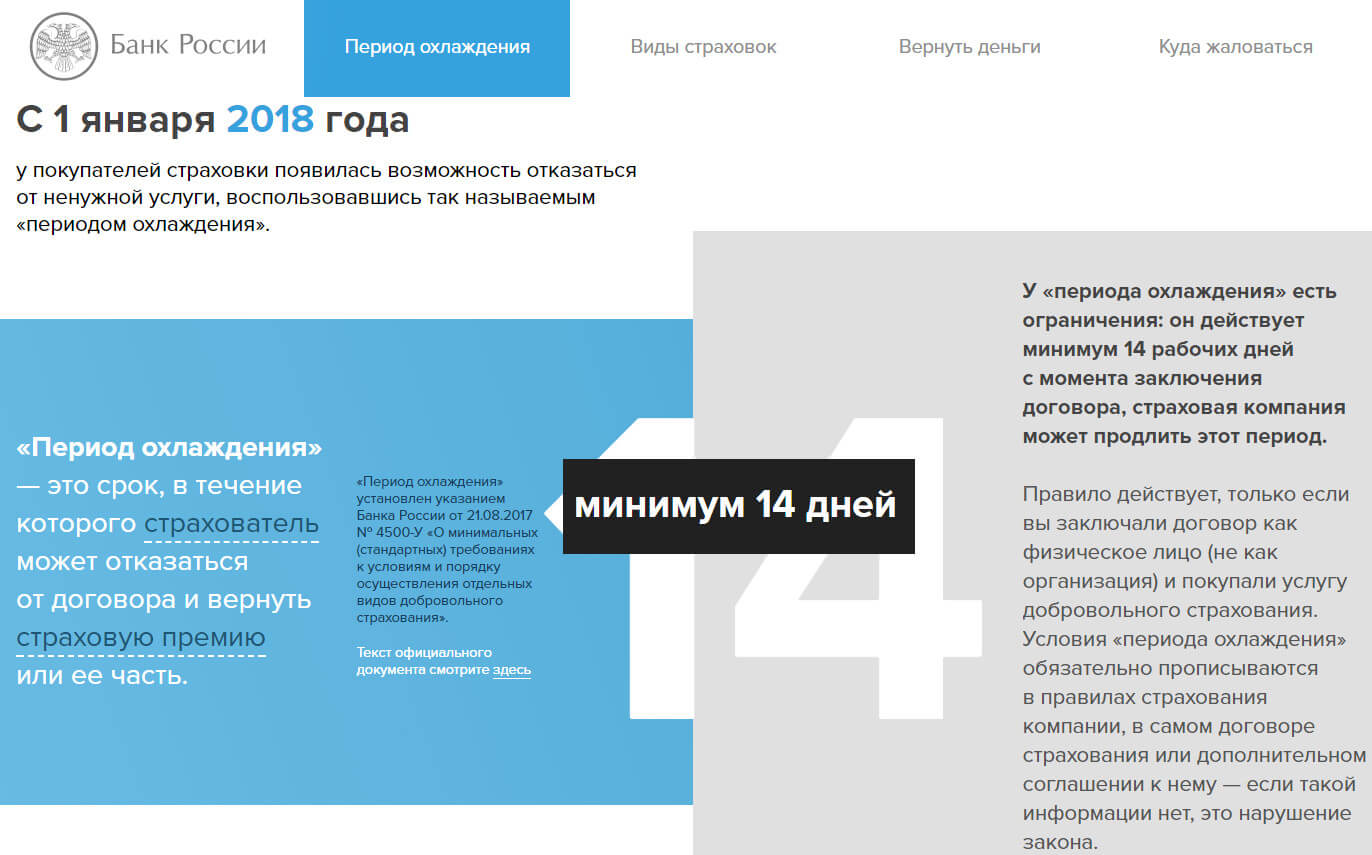

Потребительские и денежные ссуды страхуются в добровольном порядке. Указание Центробанка РФ № 4500-У от 2018 года утверждает порядок включения в договор условий отказа от добровольной ответственности. В период 14 дней после утверждения соглашения заемщик вправе отказаться от добровольных обязательств и получить деньги.

Отказ от страховки по кредиту

Законы РФ рассматривают порядок отказа от дополнительной ответственности во время получения займа. Кредитные учреждения же ведут политику навязывания дополнительных условий и услуг. Без подписи на бланке или устного согласия кредитор принимает отрицательное решение о выдаче займа либо увеличивает годовую процентную ставку. Не желая тратиться, заемщик задумывается, вернут ли деньги за страховку, если отказаться от нее позднее. Существует несколько способов произвести отказ от страховки по кредиту в зависимости от этапа оформления ссуды.

При оформлении бумаг

Отказаться от застрахованной ответственности клиент может после одобрения кредитным учреждением заявки о кредитовании, сообщив об этом сотруднику компании. В таком случае банк не меняет решение о выдаче денежной ссуды, но увеличивает процентную ставку. Возражение осуществляется в устном виде до подписания кредитного соглашения. В данном случае клиент экономит силы и время, минуя процесс возвращения наличных при подаче заявления уже после утверждения бумаг.

После получения кредита

Когда ссуда оформлена и подписаны все бумаги, включая соглашение о финансовых обязательствах, клиент вправе отказаться от навязанных услуг, опираясь на Указание Центробанка РФ № 4500-У.

Минимальный срок «периода охлаждения», в котором страхователь может отказаться от полиса страхования и потребовать возмещение затраченных средств, составляет 14 дней. Банки устанавливают собственный срок «периода охлаждения», но не менее разрешенного Указанием.

Возврат страховки по кредиту осуществляется после рассмотрения страховщиком заявления клиента. Воспользоваться правом отзыва денег может только физическое лицо и, в некоторых случаях, предприниматели. Договор должен содержать пункты, указывающие возможность отказаться от страхования жизни или дохода, иначе он считается незаконным.

При досрочном погашении

При досрочном погашении банковской ссуды заемщик вправе требовать возвращение денег за неизрасходованную часть страховой премии. Данная схема работает при обязательном страховании, в частности, при покупке автомобиля в кредит.

Прямое условие возвращения денег в таких обстоятельствах — пункт в соглашении об обязательном страховании. Если он отсутствует, банк вправе отказать своему потребителю. Заемщик, в свою очередь, может обратиться с иском в суд, подав заявление о возмещении трат.

В случае оформления коллективного договора отзыв денежных средств невозможен.

Инструкция по возврату денег за страховку

Резонный вопрос — как вернуть деньги за страховку? Действия по возвращению страховой премии регламентирован законодательными актами. Для расторжения договора нужно:

- в течение 14 дней после оформления кредитного продукта подать заявление или претензию о расторжении договора страхования. Заявка пишется в свободной форме или согласно образцу, взятого у банковского служащего. Заявление заполняется в двух экземплярах, один остается у заемщика;

- заявление подается лично, если страховщиком является кредитная организация. В противном случае допускается отправка бумаг заказным письмом. Для надежности письмо должно быть с уведомлением и описью, чтобы иметь на руках документированное подтверждение;

- ждать подтверждения в течение 10 рабочих дней, а затем получить возвращенные деньги.

Процедура возвращения средств не сложна, но занимает время. После окончания «периода охлаждения», то есть, вступления в силу полиса, не все деньги будут возвращены. За каждый день действия полиса с общей суммы будет вычтено суточное среднее арифметическое как за оказанные услуги.

В случае, когда «период охлаждения» кончился, а заявитель не успел подать бумаги кредитору, он вправе подать иск в суд. Судебное разбирательство занимает большее количество времени, а заемщику придется доказывать, что ответственность по кредиту была навязана. Более того, затраты на юристов могут составлять львиную долю возвращенной наличности.

Действия по возврату при погашении займа досрочно

После завершения срока действия кредитного договора ответственность заемщика прекращается, а необходимость в застрахованных рисках отпадает. Возврат страховки при погашении кредита аналогичен обычной процедуре возвращения денежных средств, но заявление подается вместе с заявлением о погашении займа и остаточной суммой долга.

Некоторые финансовые компании лояльно относятся к своему потребителю, поэтому конфликт часто исчерпывается при предъявлении претензии к руководству, часто в устной доброжелательной форме.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023