Что делать, если человек занял деньги под расписку и не вернул: способы взыскания долга

Каждый человек, занимая деньги знакомому или коллеге, преследует вполне благую цель — помочь человеку. Однако, далеко не всегда в ответ он получает благодарность и своевременно возвращенный долг. Зачастую заемщик начинает скрываться от кредитора и всячески стараться отсрочить момент возврата денег. Особенно неприглядно выглядит ситуация, когда кредитор не имеет на руках никакого подтверждения совершенной сделки. Наличие расписки несколько упрощает возврат долга, но даже здесь существует множество подводных камней. Важно знать, что делать, если человек занял деньги под расписку и затем не отдает их.

Содержание

Юридический вопрос

В судах рассматривается немало дел по возврату долга при наличии долговой расписки. Но еще больше тех, кто не имеет никакой бумаги — ни рукописной, ни, тем более, нотариально заверенной. Очень часто человеку психологически сложно попросить расписку в получении денег со своего родственника, друга или коллеги.

Написание письменного обязательства или попросту расписки регламентируется статьей 808 ГК РФ. Согласно этой же статье, в подобном документе должны указываться сведения о заемщике и кредиторе, срок возврата денег и сумму долга.

Вовсе необязательно нотариальное заверение, вполне достаточно личных подписей двух сторон сделки. Даже такой документ имеет юридическую силу и сможет стать весомым преимуществом при рассмотрении дела в судебном порядке. Суды обычно принимают сторону кредитора в подобных спорах, особенно, если имеется подтверждение в виде расписки.

Решение вопроса без суда

Судебное разбирательство — это всегда много затраченного времени, деньги и бумажная волокита. Причем в равной мере здесь страдают и заемщик, и сам кредитор. Именно поэтому в приоритете всегда должно быть решение вопроса без суда, путем мирного соглашения.

К сожалению, очень часто кредитор остается с проблемой один на один, так как заемщик совсем не торопится исполнять свои обязательства, несмотря на давно окончившийся срок соглашения. Кредитор не должен сильно затягивать с решением данного вопроса, так как при любом промедлении он рискует потерять свои деньги. Это связано с небольшим сроком давности по таким делам. Он очень короткий и составляет всего 3 года.

Если от заемщика на протяжении этих трех лет не последовало ни единой реакции, то, скорее всего, о своих деньгах кредитору придется забыть. Если человек, одолживший деньги, не получает их обратно, он должен незамедлительно начать принимать меры. Решать вопрос нужно в таком порядке:

- Мирные переговоры с должником. Возможно, заемщику следует просто для начала напомнить о необходимости вернуть деньги. Очень часто этого бывает достаточно, чтобы все решилось.

- Письменная претензия должнику. В письме нужно указать на окончание сроков соглашения, а также обозначить, что ожидается скорейшее погашение долга. Нелишним будет дописать, что при отсутствии платежа будет взыскан процент по ставке рефинансирования. Претензия отправляется по почте рекомендованным письмом, обязательно с уведомлением.

- Повторная письменная претензия. Она целесообразна, когда на первую не последовало никакой реакции от должника. Делается это для того, чтобы в случае судебного разбирательства можно было предъявить доказательства того, что предпринимались мирные попытки решить вопрос.

Письменная расписка

Письменная долговая расписка — это документ, составляемый при передаче денежных средств. В ней прописывается, что кредитора передает денежную сумму в определенном размере заемщику, а тот обязуется ее вернуть точно в срок.

В расписке четко указывается сумма долга и срок возврата. Но даже если срок по какой-то причине не был указан — это не проблема. По умолчанию долговой срок по расписке составляет 30 суток с момента получения денег. Если деньги выдавались под проценты, то указывается первоначальная сумма и та, которая должна быть возвращена с учетом процентов.

Особенности составления расписок:

- До 10 000 рублей деньги могут передаваться на основании устной договоренности. На более крупные суммы настоятельно рекомендуется составлять письменные расписки. Еще можно составить стандартный договор займа, он будет действительным только при наличии подписей двух сторон. И расписка, и договор займа — это документы, являющиеся основанием для требования долга.

- Нотариальное заверение. Оно обязательно в случаях, предусмотренных законом, а также в любых других ситуациях, не предусмотренных в законе (по желанию сторон).

Со своей стороны нотариус сможет заверить только составленный по всем правилам договор займа и приложенную к нему расписку. Отдельную расписку он заверять не станет.

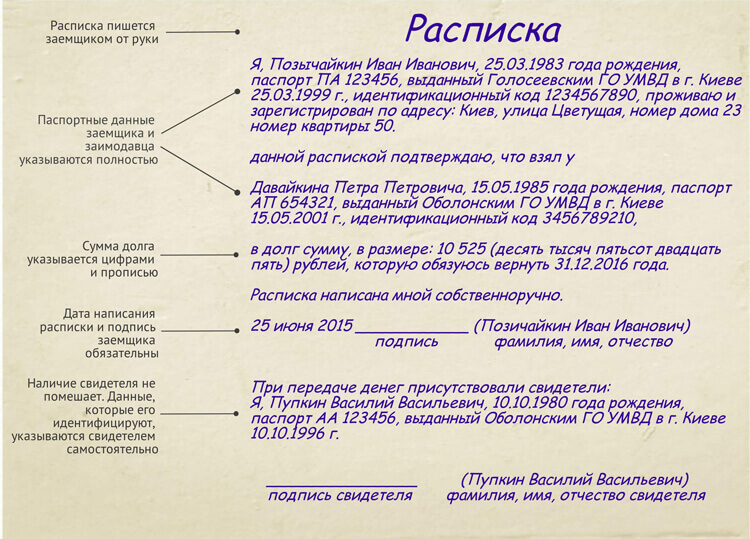

Требования к расписке

В законе нет четких требований к составлению долговых расписок. Ее можно написать от руки, можно и напечатать. Рукописные документы предпочтительный, так как всегда можно провести графологическую экспертизу и идентифицировать должника.

Для того чтобы расписка было информативной и имела юридическую силу, в ней указываются:

- Стороны соглашения, их паспортные данные, места регистрации и фактического проживания.

- Сумма долга цифрами и буквами в той валюте, в которой выдавался долг. Сюда же вносятся проценты, если они подразумеваются. Если деньги передавались в валюте, важно уточнить, по какому курсу они должны быть возвращены.

- Срок возврата — конкретная дата.

- Подписи обеих сторон.

Виды долговых расписок

Все расписки делятся на такие виды:

- Расписка с процентами. В данном случае обязательно указываются проценты, которые кредитор берет с должника за использование заемных средств. Таким образом, помимо первоначальной суммы долга, здесь должна указываться конечная сумма (первоначальная + проценты). Такая расписка подразумевает, что, если должник не вернет долг своевременно, проценты все равно продолжат начисляться. На крупные суммы рекомендуется составление полноценного договора займа.

- Расписка без процентов. Здесь будет прописана только первоначальная сумма, полученная должником. Возможно обозначить условие — за каждый день просрочки начисление процентов, к примеру, в размере 1%.

- Расписка с ежемесячными платежами. В таких случаях тоже рекомендуется составление договора займа. Внесение ежемесячных платежей подразумевает, что сумма долга весьма внушительная, возможно, даже есть график платежей.

Суд практически всегда будет на стороне кредитора, который отдал в долг свои личные средства. После судебного разбирательства должник обязан выплатить долг, проценты и погасить все судебные издержки кредитора.

Судебный приказ

Если должник не желает выполнять свои обязательства, и письменные претензии не возымели никакого действия, потребуется нечто более серьезное. Такой мерой является обращение в суд. На руках нужно иметь расписку или договор займа.

Первоначальной целью визита в суд является не подача иска, а получение судебного приказа. Рассмотрим алгоритм обращения:

- В первую очередь, пишется заявление на получение судебного приказа. Он выписывается судьей на основании расписки или договора займа.

- Далее следует оплата государственной пошлины, ее размер — примерно 1/2 стоимости искового заявления.

- Зачастую должник решает погасить задолженность именно после получения судебного приказа. Это станет мировым соглашением между двумя сторонами.

Судебное разбирательство

Эта мера остается единственной, если никакие другие не принесли желаемого эффекта. Хорошо, если исковое заявление будет составлено профессиональным юристом.

Исковое заявление — это тот документ, который должен быть составлен в полном соответствии с действующим законодательством, а именно со ст. 131 ГПК РФ. В таком заявлении обязательно указываются:

- Полное наименование судебного органа, куда направляется обращение.

- Паспортные данные сторон соглашения, регистрация или фактическое место проживания.

- Данные свидетелей сделки, их подписи.

- Срок, когда должен был осуществиться возврат денег, а также, сколько именно составляет просрочка.

- Сумма долга. Помимо этого, можно указать размер процентов, индексации и инфляции.

- Необходимо перечислить все действия, которые предпринимались для мирного урегулирования спора. Здесь как раз и потребуется приложение письменных претензий, квитанции об оплате госпошлин при получении судебного приказа и прочие подтвержденные расходы. Все документы подаются в двух экземплярах: оригинал и ксерокопии. Это необходимо, так как оригиналы остаются в суде, а копии направляются ответчику.

Важно! Суд назначает дату рассмотрения заявления. До начала судебного процесса кредитор имеет право предоставлять новые доказательства, важные для дела.

С большей долей вероятности можно утверждать, что суд примет сторону кредитора. После вынесения решения выписывается исполнительный лист, его передают кредитору. Это тот документ, согласно которому он обязан будет вернуть долг в 5-дневный срок.

Если этого добровольно сделано не будет, исполнительный лист поступает в разработку к судебным приставам. Все дальнейшие меры будут предпринимать именно приставы. К таким мерам может относиться арест имущества должника, его счетов, приостановление деятельности бизнеса и любых сделок.

Мошенничество по расписке

Если кредитор занимает деньги незнакомцу, всегда есть риск нарваться на мошенника. Тогда при составлении расписки он может указать неправильные паспортные и контактные данные, поставить несуществующую подпись. Все это делается для невозможности идентификации личности в дальнейшем.

Если мошенники серьезно подходят к делу, они могут иметь даже поддельный паспорт. В таких ситуациях сможет прояснить все только почерковедческая экспертиза.

Для того чтобы максимально обезопасить себя, кредитору рекомендуется тщательно проверять паспорт заемщика, получить его ксерокопию. Кроме того, не следует принимать расписки, распечатанные на принтере или, тем более, в электронном виде. Это сделает невозможным проведение графологической экспертизы и лишит кредитора единственного аргумента в свою пользу.

Если мошеннические действия произошли, кредитору ничего не остается, как обратиться в полицию. Там нужно предоставить все, что осталось от мошенника — его расписка, скан паспорта, также нужно максимально достоверно описать сложившуюся ситуацию.

Обращение к третьим лицам

Иногда кредитор, которому никак не удается получить назад свои деньги, решает обратиться за помощью к третьим лицам. В такой роли выступают коллекторские агентства.

Это не самая удачная идея, без особой надобности к ней лучше не прибегать. При передаче долга коллекторскому агентству кредитор не сможет в полной мере вернуть все свои деньги. Это связано с тем, что подобные агентства тоже возьмут плату за свои услуги. Она составит 10-30% от взысканной с должника суммы долга.

Важно! Коллекторы смогут вернуть клиенту только 90-70% от долга, если по нему уже есть исполнительный лист. Если такого листа нет, коллекторы вернут 50% долга.

Все же этот способ имеет свои преимущества:

- Короткие сроки возврата долга, высокая вероятность получить часть денег.

- Отсутствие необходимости в личных контактах с недобросовестным должником.

Взыскание долга в зависимости от суммы

По закону, если сумма долга менее 50 000 рублей, то для возврата следует действовать в порядке приказного производства. Такими делами занимается мировой судья на участке по месту регистрации должника. Кредитор обращается за судебным приказом на взыскание долга, но должник может отменить его.

Если сумма долга превышает 50 000 рублей, дела рассматриваются в районном суде. Тогда должник не имеет права отменить судебный приказ. Отсюда следует вывод, что вернуть небольшие суммы гораздо сложнее, чем более крупные суммы.

Отсутствие расписки

Если кредитор не позаботился взять расписку, то у него есть несколько вариантов действий.

Кредитор может простить долг заемщику. Также можно получить с должника расписку за ранее выданный долг. Но это не всегда получится сделать уже после того, как должник потратил деньги и намерен все отрицать. Здесь нужно пустить в ход все аргументы и попытаться убедить должника написать такую расписку. Она не должна быть составлена задним числом, следует указывать дату фактического ее написания.

Можно попытаться самостоятельно собрать доказательную базу и подать исковое заявление в суд. Если у кредитора отсутствует расписка, не помогут даже свидетели сделки. Если нет документа, их показания не будут иметь юридической силы. Доказательствами могут быть смс-сообщения, переписки в социальных сетях, письма из электронной почты, телефонные переговоры в записях, выдержки из банковских счетов о денежных переводах. Если ничего этого нет, можно попробовать спровоцировать должника на переговоры и записать их.

Также можно подать иск о неосновательном обогащении. Этот вариант подойдет только в тех случаях, когда деньги переводились должнику безналичным способом. Таким образом получается, что должник получил чужое имущество по ошибке, следовательно, его нужно вернуть.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023