Правильное оформление займа от учредителя: законодательные нормы, пошаговый процесс заключения договора

Несмотря на то что по закону достаточно всего 10 000 рублей для начального уставного капитала при регистрации ООО, этих денег часто не хватает. В то же время не каждый желает увеличивать уставной капитал. В таких случаях неплохим решением может стать займ от учредителя, который должен быть правильно оформлен в бухгалтерских проводках.

Содержание

- 1 Зачем нужен займ от учредителя?

- 2

- 3 Преимущества займа от учредителя

- 4

- 5 Виды займа учредителю

- 6

- 7 Займ от учредителя для организации

- 8

- 9 Способы получения займа

- 10

- 11 Процесс получения займа от компании

- 12

- 13 Важные требования при оформлении договора

- 14 Бухгалтерские проводки

- 15

- 16 Возврат займов

- 17

- 18 Прощение долга

- 19

- 20 Материальная выгода

- 21 Отображение НДФЛ с материальной выгоды в декларации

Зачем нужен займ от учредителя?

Такие займы необходимы, когда компания еще совсем недавно была открыта и испытывает дефицит денежных средств, необходимых на развитие. Иногда сам учредитель имеет свободные средства и может помочь своей компании, но это не так просто сделать. Один из самых сложных способов передать эти деньги — это внести их в уставной капитал. Эта процедура требует составления и переоформления множества документов, уведомления налогового органа и много другого.

Процесс усложняется еще более, если в компании есть несколько учредителей: необходимо будет проводить перераспределение долей. В таких случаях и приходит на выручку займ от учредителя. Решение налогового вопроса непосредственно зависит от способа предоставления займа: с процентами или без них.

Преимущества займа от учредителя

Такой займ дает много преимуществ:

- Вопрос решается максимально быстро, деньги могут поступить в кассу уже спустя 1-2 дня.

- Нет необходимости отчитываться перед банком об использовании средств, принимать на предприятие контролирующие органы.

- Есть возможность установления наиболее выгодных условий, например, максимально увеличить срок возврата, снизить до минимума процентную ставку. Все это не получится сделать, если брать банковский кредит.

- В результате учредитель всегда можно простить долг своей же компании. Интерес учредителя в передаче денег компании заключается в ее скорейшем развитии. Таким образом предприятие получает дополнительные средства, а учредитель вкладывает средства в свой же бизнес. При наличии дополнительных средств предприятие увеличивает свою прибыль, а благодаря этому увеличиваются и доходы инвестора-учредителя. Беспроцентный займ от учредителя может быть выгоден компании, только если он правильно оформлен.

Виды займа учредителю

На основании договора займа руководитель ООО получает денежный займ и обязуется вернуть его в определенные сроки. Подобные договора заключаются как между двумя ООО, так и между учредителем и ООО. Обычно компания выдает займ учредителю на любую сумму. Процентная ставка не более 1% в сутки регламентируется ФЗ №353.

Займы могут быть двух видов:

- Беспроцентные займы. Здесь заемщик в установленный срок просто возвращает ту же сумму, которая была ему выдана. Если директор берет деньги у ООО, то вернуть долг он сможет, только когда будут уплачены все налоги. Заемные средства не учитываются в расходы ООО, поэтому сумма налога на прибыль никак не уменьшается за счет заемных денег. Эта сумма не будет указана и в качестве доходов. Таким образом заемная сумма не повлияет на начисляемый налог на прибыль.

- Займ под проценты. В данном случае сумма налога на прибыль увеличится, так как на заемную сумму будут идти проценты. Налог на прибыль увеличится ровно на сумму этих процентов.

Если займ выдается учредителю или директору, то он идет либо на личные нужды, либо на вывод средств. Чаще всего для этого прибегают к беспроцентным займам. Уплата материальной выгоды должна происходить ежемесячно, это не зависит от того, на какой срок установлена дата окончательного возврата долга.

Если сумма займа очень большая, то следует ожидать и большого начисления НДФЛ по ней. Таким образом такие займы нельзя назвать совершенно беспроцентными. Иногда директор, сотрудник или другое лицо, котором убыли переведены заемные средства, не может вернуть долг или возможность невозвращения была предусмотрена заранее. В таком случае считается, что человек получил доход, с которого должен быть взят НДФЛ. Его платит сама организация.

Таким образом выходит, что для организаций, работающих по ОСН (основной системе налогообложения) налоговая нагрузка составит 33% (13% НДФЛ+20% налог на прибыль).

Если же организация работает по УСН (упрощенной системе налогообложения), то налог составит 28% (13% НДФЛ+15% на прибыль). Если принимается решение о прощении долга, это может стать основанием для налогового органа, чтобы признать договор фиктивным. Из-за этого может быть начислено дополнительно:

- страховой взнос 30,2% от суммы займа;

- штраф и пеня.

Таким образом выходит, что вывод средств из организации не может быть дешевым и безопасным через оформление займа.

Займ от учредителя для организации

Этот способ подходит, когда ООО пока еще не имеет доходов, достаточных для погашения всех имеющихся расходов. Тогда предприниматель может занять денег у своей же организации.

Это так же не самый благоприятный вариант, так как у налоговой возникает очень много вопросов по этому поводу. Особенно нежелателен вариант, когда налоговый орган организует выездную проверку, в ходе которой, скорее всего, удастся доказать фиктивность договора на займ. Тогда организация автоматически получает налог на прибыль, штраф и пеню на сумму долга. В большинстве случаев оказывается, что банковский займ даже предпочтительней.

Способы получения займа

Как только владелец организации дает займ своей же фирме, между ними начинаются заемные отношения. Сумма, которая передается в качестве заемных средств, не имеет ограничений. Необходимо составлять письменный договор на фирменном бланке. Если договор будет составлен каким-либо иным способом, то он может оказаться негодным для предоставления в суд (может последовать отказ в признании заемных отношений).

В качестве заемных средств предоставляются не обязательно деньги, это могут быть любые другие материальные ценности с наличием родовых признаков. К примеру, это может быть сырье, стройматериалы, товары. Тогда возвращаются, конечно, не эти самые ценности, но аналогичные им. Чаще всего в качестве заемных средств выступают деньги.

Если в договоре прописывается цель займа, то он автоматически становится целевым. Это накладывает дополнительные обязанности: в договоре должен быть оговорен порядок контроля за использованием данных средств.

В качестве доказательств целевого использования средств могут служить:

- Извещения, где и в когда были приобретены ценности.

- Платежные документы, подтверждающие, что средства были использованы по назначению.

- Предоставления права на осмотр приобретенных ценностей.

Важно! Если какие-либо условия договора о целевом назначении не были выполнены, то вторая сторона может требовать преждевременного погашения займа в полном объеме. Иногда в таких случаях к нарушителю соглашения применяются санкции.

Процесс получения займа от компании

Алгоритм получения заемных средств от компании:

- В первую очередь, необходимо получить согласие всех учредителей компании, если их несколько. Согласия оформляются специальным протоколом совета учредителей, где указывается, что возражений по выдаче заемщику беспроцентного займа нет.

- Далее следует составление самого договора. Он обязательно заключается в письменном виде. Одной из сторон является юридическое лицо. В договоре нужно обязательно указать, что займ не предусматривает выплаты процентов. С 2018 года, если этот пункт не прописан в договоре, должен применяться стандартный процент в размере ставки Центробанка. На договоре должна присутствовать личная подпись руководителя и заемщика. Если это одно и то же лицо, то потребуется еще подпись третьего лица, к примеру, бухгалтера.

- После заключения договора идет получение денег в кассе предприятия. Оно должно происходить в строгом соответствии с порядком проведения подобных операций (регламентируется Центробанком РФ). По таким операциям есть лимит, он составляет 100 000 рублей для наличных денег. Причем при выдаче денег не используется контрольно-кассовая техника.

Важные требования при оформлении договора

Именно от правильного составления договора зависит, будут ли налоговые органы предъявлять претензии к таким займа. Для того чтобы этого не произошло, нужно следовать таким правилам:

- Договор должен указывать все ключевые моменты.

- Условия договора должны неукоснительно соблюдаться сторонами.

- В случаях несоблюдения договора предусматриваются и выполняются штрафные санкции.

Бухгалтерские проводки

Для того чтобы можно было правильно провести подобные займы по бухгалтерии, есть две классификации.

Классификация по сроку предоставления:

- краткосрочные займы. Выдаются на срок, не превышающий 1 год.

- долгосрочные — на срок от 1 года.

Классификация по виду займа и источнику его выдачи:

- Краткосрочные займы, которые выдаются непосредственно из кассы предприятия — Дт 66 Кт 50.

- Долгосрочные займы с выдачей из кассы — Дт 67 Кт 50.

- Краткосрочные займы, подразумевающие получение денег в банке — Дт 66 Кт 51.

- Долгосрочные займы, получение денег в банке — Дт 67 Кт 51.

Возврат займов

Уже на стадии заключения договора становится известен срок, в который следует вернуть долг в полном объеме. Возврат может осуществляться как единоразовой суммой, так и в соответствии с установленным графиком платежей.

Если договор о займе не предусматривает какой-то определенной даты возврата, то подразумевается, что долг должен быть возвращен по первому требованию кредитора. На это отводится 30 последующих дней.

Каким образом будет возвращен долг — указано в договоре. Займ, который выдавался в денежном выражении, должен быть возвращен так же в деньгах. Других возможностей не предусматривается. Если попытаться отдать денежный займ товарами или прочими ценностями, это может трактоваться, как их приобретение у компании. Тогда компания должна будет уплатить соответствующий налог.

Важно! Возвращать деньги можно в полном объеме досрочно, в отложенный срок и по обоюдному соглашению.

Также при возврате используются бухгалтерские проводки:

- Возврат долга в кассу предприятия (долгосрочного или краткосрочного) — Дт 50 Кт 66, 67.

- Возврат денежных средств через банк — Дт 51 Кт 66, 67.

Прощение долга

Само понятие «займ» подразумевает, что деньги или другие материальные ценности будут возвращены. Поэтому изначально не может идти речи о том, что займ будет безвозвратным. Если по какой-то причине заемщик решит не получать обратно свой долг, то это понадобится правильно оформить.

О том, что обязательства заемщика прекращаются, должен свидетельствовать специально оформленное соглашение сторон. Допускается прекращение долговых обязательств и в одностороннем порядке — со стороны кредитора. Соглашение о прекращении долговых обязательств отражает все реквизиты договора на займ, а также содержит размер заемных средств.

Также в соглашении указывается, что обязательства должника прекращаются. Прощенный долг — это всегда чей-то доход. В данном случае — это внереализационный доход, с него должен взиматься налог. Если компания работает по ОСН — это 20%, если по УСН — 6%.

Внереализационный доход не облагается налогом только в одном случае — когда кредитор имеет долю в компании выше 50%. Здесь внереализационный доход не может возникнуть. Но соответствующее оформление этих денег все же требуется, обычно они учитываются, как безвозмездная финансовая помощь. Такого рода помощь может оказываться исключительно физическим лицам.

Долг может быть признан прощенным, когда у заемщика на руках есть извещение о его списании. Заемщик, если сочтет нужным, может возразить против этого в установленный законом срок. Для того чтобы официально оформить прощение долга, есть несколько вариантов:

- Заключить договор дарения.

- Заключить договор прощения.

Это служит своего рода гарантией для заемщика, так как обычно не удовлетворяет одностороннее уведомление от кредитора. Двусторонний договор, безусловно, надежнее. Но материальная выгода возникает и в том, и в другом случае. На нее причитается налог в размере 13%.

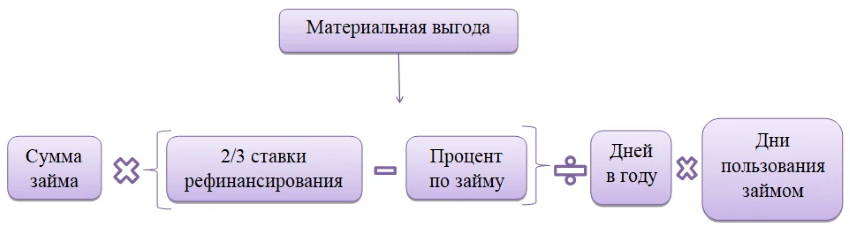

Материальная выгода

Все особенности понятия «материальная выгода» отображены в ФЗ №333. Согласно данному закону, материальной выгодой признается беспроцентный займ, если он обладает хотя бы одним из двух признаков:

- Если деньги занимал сотрудник или учредитель компании.

- Если не предусматривалось выплаты процентов по займу и это указывалось, как материальная помощь или удовлетворение обязательств перед заемщиком.

По закону, все то время, что заемщик будет пользоваться беспроцентным займом, он будет платить налог на материальную выгоду. Свести к минимуму налоговую нагрузку можно, если оформить займ под минимальные проценты, что составляет 2/3 ключевой ставки Центробанка РФ. Это означает, что идет начисление налога на внереализационные доходы. То есть берется налог на прибыль, а его ставка гораздо ниже — всего 20% (в то время, как НДФЛ составит 35%). Это выгодно, так как допускается пролонгация процентных займов, вплоть до того, что он станет бессрочным.

Отображение НДФЛ с материальной выгоды в декларации

Отображение сведений о полученной материальной выгоде должно быть как в декларации 2-НДФЛ, так и в форме 6-НДФЛ. Если заемщик — постороннее лицо, не имеющее никакого отношения к предприятию, то налоговый орган не может взыскивать налог. В этом случае заемщик при подаче декларации на следующий год должен указать в ФНС, что у него нет возможности уплатить начисленный налог. Для этого существует форма 2-НДФЛ с признаком 2. Дубликат такой справки отправляется и заемщику.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023