Расписка о займе: правила составления, возможные ошибки

Любая передача крупной суммы денег другим лицам сопровождается рисками. Не всем известно, как нужно правильно оформлять финансовые документы. По этой причине выявленные ошибки приводят к недопониманиям и судебным разбирательствам. Важно знать, как правильно оформить расписку о займе денег.

Содержание

- 1 Ценность расписки о займе денег

- 2 Сведения, содержащиеся в расписке

- 3

- 4 Какие ошибки могут стать препятствием для возврата заемных средств?

- 5 Обязательно ли присутствие свидетелей при составлении документа?

- 6 Расписка о долге, заверенная нотариально

- 7

- 8 Можно ли не оформлять расписку?

- 9 Долговая расписка с процентами

- 10 Расписка с ежемесячными взносами

- 11 Советы юриста

Ценность расписки о займе денег

Долговая расписка представляет собой документ, составляемый физическим лицом при передаче денежных средств иным лицам. Благодаря расписке кредитор обеспечивает для себя гарантию возврата собственных средств. В случае спорных ситуаций судебные инстанции примут во внимание важную информацию, содержащуюся в этом документе.

Кредитор желает защитить себя от риска потери финансов. Для составления долговой бумаги следует опираться на статью 708 ГК РФ. При совершении финансовой сделки, в ходе которой осуществляется выдача займа в сумме больше 10 МРОТ, должен заключаться договор в письменной форме. При этом, законодательство не обязует заверять соглашение у нотариуса.

Стороны сделки, желающие снизить расходы на нотариальных услугах, в некоторых случаях допускают серьёзные ошибки в оформлении бумаги. В дальнейшем, неполная или недостоверная информация может негативно сказаться на окончательном решении суда.

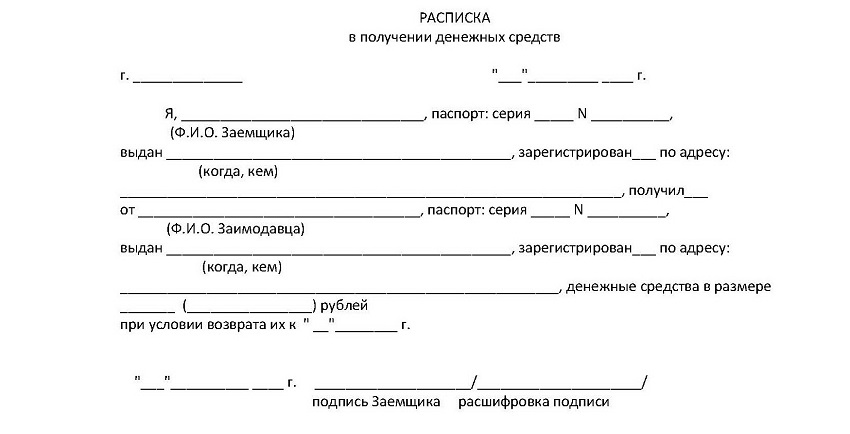

Сведения, содержащиеся в расписке

У людей появляются сложности вследствие неверного составления документа. Финансовая расписка должна включать в себя такие важные сведения:

- Информацию из паспорта гражданина РФ.

- Адрес фактического проживания заемщика, так как он может не совпадать с местом регистрации.

- Сведения о размере долга и сроке оплаты.

- График погашения с расчетом процентных начислений.

- Информация о возможных штрафных санкциях в случае нарушения долговых обязательств плательщиком (ст. 29 ГПК РФ).

- Внизу документа требуется указать дату оформления. Заемщик должен оставить личную подпись под составленным выше текстом.

Важно! При составлении расписки требуется присутствие свидетелей, которые в дальнейшем смогут выступать в суде в интересах кредитора. Они тоже должны оставить свои подписи в документе. Это значительно увеличит шанс на одобрение судебного решения при возникновении определённых споров.

Какие ошибки могут стать препятствием для возврата заемных средств?

В случае возникновения спорных ситуаций обе стороны сделки могут подать иск в суд. Документ должен включать данные, относящиеся к возврату долга. Важно проверить данные паспорта, они должны совпадать с теми, которые прописаны в долговой расписке.

Долговая расписка физического лица может являться единственным доказательством передачи денег заемщику. Бывает, что участники соглашения оформляют бумагу без указания в ней факта принятия денег третьим лицом. Нехватка либо отсутствие сведений о должнике может стать поводом для разбирательств по данному делу в суде.

Неблагонадежный плательщик имеет право оспорить факт получения средств, поскольку в бумаге нет информации об этом. Данная проблема может привести к негативным последствиям, кредитор рискует лишиться своих денег.

В обязательном порядке в документе необходимо указать все условия, на которых выдается денежный займ. Следует прописать, что средства выделялись на определенные цели. Важно указать размер процентов.

Важно знать, как быть, если документ не содержит информацию о сроке возврата долга. Следует учесть положения ст. 314 ГК РФ. Заемщик обязан обеспечить возврат денег в течение 7 дней после предъявления требования кредитора.

Некоторые лица уклоняются от уплаты и возможной беседы с кредитором. Причиной может стать наличие ошибок в составленной расписке. Неверные сведения являются следствием затягивания сроков возврата займа. Кредитор не имеет права требовать выплаты процентов вследствие просрочки, если в бумаге нет конкретной информации о неустойке.

Форма составления долговой расписки может быть произвольной. Законодательством не предусмотрено специальных требований, относящихся к правилам заполнения бумаги. Кредитор должен внести всю важную информацию о заемщике в расписку.

Имеющиеся исправления в расписке могут являться основанием для отказа по разбирательству в суде. Документ можно составлять в печатном виде. Однако, многие юристы советуют все же составлять расписку в письменном виде, поскольку специалистам будет проще осуществить графологическую экспертизу.

Недочёты, выявленные при оформлении документа, значительно снижают шансы на возврат задолженности. Желательно заполнять бумагу от руки. Каждое исправление должно подкрепляться личной подписью получателя. Особенно, это относится к строкам, где прописан размер займа, величина процентной ставки и срок для возврата денежных средств.

Обязательно ли присутствие свидетелей при составлении документа?

Субъекты сделки должны указать достоверную информацию в документе. Кредитор вправе потребовать от получателя прописать данные о свидетелях, находящихся рядом в момент оформления сделки. После заполнения данных все участники, включая свидетелей, должны проставить свои подписи.

Документ может составляться в произвольной форме. Для этого используется обычный лист бумаги. При желании кредитор, можно распечатать бумагу на компьютере.

Расписка о долге, заверенная нотариально

Исходя из положений ст. 163 Гражданского Кодекса РФ, в обязательном порядке сделки должны заверяться у нотариуса в таких случаях:

- когда это регламентировано законом;

- если оба участника соглашения выразили подобное желание.

По закону, посещение нотариуса при составлении расписки считается необязательным.

Ст. 163 ГК РФ указывает положения о нотариальном заверении соглашения. Расписку, как финансовую бумагу, нотариус заверять не станет. Он может подтвердить факт договора займа и расписки, как включенный раздел договора.

По этой причине, нотариус может отказать в просьбе, если вы решили прийти с единой распиской.

Вот что нужно делать в этом случае:

- Если в документе не содержится информация о факте передачи денег третьему лицу, но кредитор твёрдо решил подстраховаться в возврате займа, ему нужно оформить письменный договор займа и приложить к нему расписку. Только после этого можно пойти к нотариусу.

- Если по бумаге средства были переданы, а заимодавец желает заверить сделку нотариально, нет смысла составлять договор. Письменная расписка имеет юридическую силу. В случае, если заемщик не возвращает деньги, кредитору нужно обратиться с исковым заявлением в суд.

Можно ли не оформлять расписку?

Оформление займа считается финансовой сделкой, при которой должен составляться реальный договор. Моментом его заключения является факт передачи средств физическому лицу.

Юристы советуют во всех случаях составлять расписку в письменном виде, для подтверждения факта заключения договорных отношений и перехода денежных средств получателю.

Даже в тех случаях, когда к человеку есть доверие, все равно нужно оформлять долговую расписку. По данным статистики, каждый третий случай невозврата связан с передачей денег третьему лицу на доверии. В результате заемщик начинает отрицать факт принятия им денежной суммы, несмотря на родственные связи.

Долговая расписка с процентами

Важной особенностью заполнения такой формы документа является обозначение процентов, начисляемых на сумму основного долга. Принимая во внимание то, что в бумаге отмечен срок пользования средствами, осуществляется расчёт полной суммы к выплате.

Важно! Если по определённым причинам заемщик не выплачивает взносы в срок, начисление процентов не прекращается.

При большой сумме займа рекомендуется составить договор займа со всей необходимой информацией. Расписка будет являться приложением к нему.

Когда деньги переданы в пользование третьему лицу без начисления процентов, в расписке прописываются данные по сумме задолженности и сроку оплаты. Чем больше сведений указано в соглашении, тем проще руководствоваться им в судебных инстанциях.

Расписка с ежемесячными взносами

Для этого способа оплаты лучше сделать корректный договор займа, поскольку он имеет юридическую силу с точки зрения закона и даёт возможность формирования графика взносов. Вместе с тем, будет легко доказать, что условленная ежемесячная сумма не была выплачена своевременно.

Если есть желание, график погашения можно указать в долговой расписке, но этот пункт будет лишь свидетельствовать о ежемесячном расчёте по долгу. Стоит заметить, что займ, выданный по расписке, имеет аналогичную юридическую силу.

Советы юриста

Важно знать, является ли расписка документальным основанием для передачи дела в судебные органы, если получатель не желает возвращать заемные средства. Данный документ имеет юридическую силу (в случае, когда есть личные подписи обеих сторон). К оформленному судебному иску необходимо приложить расписку для подтверждения правомерности указанных требований.

Также важно знать, допускается ли письменная форма расписки, заполненная вручную, и разрешено ли её позже заверить нотариально. Исходя из оснований ст. 163 ГК РФ, заверять соглашение в нотариальной конторе необязательно. Кредитор вправе сделать договор займа, а расписка станет его приложением. Документ лучше оформлять от руки. При возникновении спорных ситуаций почерк заемщика будет являться доказательством получения средств.

Чтобы обеспечить своевременный возврат долга, необходимо внести все важные пункты в соглашение. Обязательным моментом является проставление подписей в нижней части документа. Расписаться должны все участники сделки, включая присутствующих свидетелей.

Не стоит забывать о том, что в бумаге должна содержаться актуальная информация о величине неустойки в случае нарушения условий кредитования. При появлении любых спорных ситуаций кредитор имеет право обратиться в вышестоящие судебные инстанции для разрешения финансовых вопросов. Отсутствие какой-либо важной информации в расписке увеличивает риск невозврата долга. Поэтому нужно быть внимательным при составлении такого важного документа.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023