Договор займа: разновидности документа, правила составления

Раньше люди, отдавая или получая деньги в долг, не задумывались о последствиях сделки. Сегодня правильно оформленный договор займа защищает заимодавца от потери денег, а заемщика от попадания в долговую яму.

Содержание

- 1 История появления договора займа

- 2 Стороны договора займа

- 3

- 4 Особенности договора займа

- 5 Виды договоров и их особенности

- 6

- 7 Какую форму может иметь договор займа?

- 8 Валюта договора

- 9

- 10 Содержание договора займа

- 11 Возврат займа

- 12 Нарушение условий договора

- 13 Чем отличается договор займа от кредитного договора?

История появления договора займа

Договор займа – один из самых старейших видов соглашений между двумя лицами. В современном мире он не потерял своей актуальности, по сей день такое соглашение является самым используемым и востребованным.

История договора займа началась с момента появления денег. Тогда же и появилась новая форма взаимоотношений между людьми – одалживание средств с целью решения какой-либо личной проблемы. Деньги одалживались у родных, друзей, коллег по работе, соседей по дому или улице. По этой причине договор займа долгое время назывался народным, основу которого составляли личные симпатии и доверие.

В современном мире заимствование денег приобрело более цивилизованные формы. Одолжить нужную сумму можно в любой момент, не обременяя близких людей своими проблемами. Выручить могут многочисленные микрофинансовые организации, работодатель или частные фонды. Огромное количество людей используют заемные средства для выхода из разных жизненных ситуаций, ставя свою подпись под документом о заимствовании.

Стороны договора займа

Субъекты договора займа называются заимодавец и заемщик.

Заимодавец – первая сторона. Он предоставляет денежные средства или предметы в долг на возмездной или безвозмездной основе.

Заемщик – вторая сторона соглашения. Он получает в собственность необходимые ресурсы и гарантирует не только их своевременный возврат в таком же количестве и качестве, но и оплату вознаграждения заимодавцу.

В качестве субъектов выступают:

- физические лица;

- юридические лица;

- индивидуальные предприниматели;

- государство или его субъект.

Каждая из сторон имеет свои обязанности и права.

Особенности договора займа

Каждый из существующий видов соглашений между сторонами по какому-либо вопросу правовых отношений имеет свои особенные черты и регулируется законодательными нормами.

Юридическое определение договора займа описано в 807 статьей ГК РФ.

Договор займа может быть как реальным, так и консенсуальным. Это зависит от того, как между собой договорятся стороны. Реальным считается договор, который заключен не с момента подписания или составления, а с момента передачи предмета договора (денег или вещей) заемщику. Консенсуальный договор действует с момента подписания.

Если денежные средства выдает гражданин, то договор всегда реальный. Например, Гражданин Иванов согласился предоставить гражданину Петрову деньги в долг на полгода. Договор составлен 12 февраля 2020 года и заверен у нотариуса. Денежные средства гражданин Петров получил 18 февраля 2020 года, факт передачи зафиксирован в долговой расписке. Действие договора начнется с 18 февраля и с этой даты будет рассчитан точный день погашения долгового обязательства.

Если заемные средства выдает МФО, тогда договор всегда консенсуальный. Его действие начинается с момента подписания, даже если соглашение подписывается дистанционно.

Договор займа всегда будет односторонне-обязывающим. Другими словами, одна сторона имеет права, а вторая – обязанности. Например, заимодавец имеет право дать в долг денежные средства или вещи. То есть право решения остается за ним. Заемщик, который взял деньги или предметы в долг и подтвердил этот факт подписью и долговой распиской, обязан их вернуть в установленный срок.

Договор займа может быть возмездный. В большинстве случаев за пользование заемными денежными средствами или предметами кредитору выплачивается вознаграждение (проценты). Стороны вправе заключить безвозмездную сделку, зафиксировав такое условие в тексте соглашения.

Главная особенность договора займа в том, что он считается состоявшимся лишь после передачи денег получателю. При этом форма передачи не имеет значения. Денежные средства могут быть переданы наличными или перечислены на расчетный счет контрагента.

Виды договоров и их особенности

Договор займа может быть:

- процентный;

- беспроцентный;

- целевой;

- товарный (имущественный);

- государственный;

- облигационный.

Процентные и беспроцентные договоры

Заимодавец имеет полное право брать вознаграждение за предоставленные в долг денежные средства. Такие договоры называются процентные. Сумма процентов устанавливается в индивидуальном порядке и заранее обсуждается сторонами соглашениями. Порядок оплаты процентов по займу также устанавливается сторонами. Если такое условие текстом документа не предусмотрено, заемщик обязан выплачивать проценты ежемесячно до момента полного погашения суммы долга.

Проценты могут быть рассчитаны двумя способами:

- по отношению к занимаемой сумме (например, 10% годовых);

- в точной сумме (100 руб. в день).

Важно! Кроме основных процентов, заемщик может выплачивать и санкционные, которые начисляются за нарушение условий договора.

Если начисляемый процент слишком большой, его сумму можно оспорить в суде. Признав условия сделки кабальными, судья потребуется от заимодавца пересмотреть сумму своего вознаграждения в меньшую сторону.

По договоренности между заемщиком и заимодавцем денежные средства могут предоставляться в долг безвозмездно (беспроцентный займ). Это условие должно быть обязательно указано в тексте соглашения.

Если в тексте отсутствует отметка о его безвозмездном характере либо размер процентов за пользованием заемными средствами, проценты насчитываются по уровню ключевой ставки Банка России, которая действовала на момент составления договора.

Беспроцентными всегда признаются договора, которые соответствуют таким требованиям:

- заключены между гражданами или индивидуальными предпринимателями на сумму менее 100 тысяч рублей;

- по условиям заемщик получает в пользование не деньги, а определенные предметы.

Целевой займ

Заемщик имеет право одолжить деньги под выполнение конкретной цели. Такой заем называется целевым. Цель выдачи заемных средств обязательно указывается в тексте документа.

После оформления целевого соглашения заимодавец получает право контроля целевого использования выделенных средств. Заемщик обязан не только не препятствовать такому контролю, но и обеспечить полный доступ к необходимым документам.

Если заимодавец обнаружит нецелевое использование выделенных ресурсов, он вправе расторгнуть соглашение, потребовать досрочного возврата денег и процентов.

Товарный займ

По условиям товарного (имущественного) займа предполагается выдача заемщику товара (материалов, топлива, сырья), имеющего родовые признаки. Вторая сторона по окончании срока договора обязана вернуть предметы такого же качества и в таком же количестве.

Государственный займ

Одной из сторон договора государственного займа в качестве заемщика выступает Российская Федерация или один из ее субъектов. Вторая сторона – гражданин, индивидуальный предприниматель или юридическое лицо, который предоставляет денежные средства на принципах срочности, платности, обеспеченности и целевого назначения. Заемщик возвращает деньги, проценты или другое имущество.

Облигационный займ

По условиям облигационного займа выпускаются и продаются облигации. Человек, купивший ценную бумагу, приобретает право получать фиксированную процентную ставку или другое имущество. Размер и вид вознаграждения зависит от стоимости облигации.

Также договора займа подразделяются на такие виды:

- обеспеченные и необеспеченные;

- срочные и бессрочные.

Какую форму может иметь договор займа?

Законодательными нормами предусматривается устная и письменная формы договора.

Устная форма допускается между физическими лицами, в случае, когда в долг предоставляется сумма менее 10 тыс. руб. Если займодавцем выступает юридическое лицо, обязательным является письменное оформление соглашения.

Специалисты по вопросам гражданско-правовых отношений рекомендуют во всех случаях составлять документ письменно. Это поможет при судебном разбирательстве в случае, когда одна из сторон нарушит условия или откажется погашать долг. При выборе между устной и письменной формами следует знать, что судебные органы не принимают свидетельских показаний в случае оспаривания сделки, если законом предусмотрено ее оформление в письменном виде.

Дополнительным документом при заключении договора займа является долговая расписка. Для того чтобы она имела юридическую силу, следует соблюдать правила ее составления:

- Текст расписки пишется должником синей шариковой ручкой без применения специальных устройств для печати текста (пишущей машинки, компьютера и другое).

- В расписке обязательно следует указывать персональные данные должника: ФИО (полностью), реквизиты паспорта, ИНН, а также адрес места регистрации и фактического проживания.

- Необходимо правильно описать предмета договора.

- Следует прописать, что деньги получены в долг на условиях возврата и указать дату погашения долга.

Валюта договора

Выданные денежные средства определяются в рублевом варианте. Законом не запрещается составлять долговые соглашения в иностранной валюте. Возврат средств по валютному договору осуществляется в рублях по курсу, который действует на момент закрытия сделки. Однако стороны имеют право закрепить в тексте курс, по которому будет проходить погашения суммы долга.

Содержание договора займа

Договор составляется максимально подробно, все предварительные договоренности сторон четко описываются без возможности их двоякого толкования. Текст документа не должен содержать сокращений (допускаются лишь общепринятые).

Грамотно составленный договор содержит такие сведения:

- Место составления. Здесь указывается наименование населённого пункта, в котором подписано соглашение.

- Дата составление. Дата указывается по местному времени, которое действует на территории населённого пункта.

- Полные реквизиты сторон. Для физического лица указываются ФИО (полностью), дата и место рождения, паспортные данные и ИНН. Для юридического лица – ФИО представителя, документ, на основании которого он уполномочен совершать юридические действия, адрес юрлица. Также требуются реквизиты, присвоенные при прохождении процедуры регистрации в государственных и налоговых органах.

- При заполнении информации о сторонах соглашения лучше использовать оригиналы или нотариально удостоверенные копии документов. Это обезопасит как заемщика, так и заимодавца от мошеннических схем.

- Денежная сумма, которая передается в долг. Информация указывается в цифровом формате и прописью.

- Информация о процентах. Важно указать, какой будет размер процентной ставки, и когда должны быть произведены выплаты.

- Срок возврата. Здесь можно указать конкретную дату либо дату наступления определённого события. Срок возврата денег может быть не указан в соглашении. В этом случае заемщик начнет возврат средств после получения уведомления от заимодавца. Деньги должны быть возвращены не позднее чем через 30 дней после даты получения письменного требования.

- Порядок возврата долгового обязательства (наличными или безналичным способом).

- Штрафы для заемщика при нарушении сроков оплаты. Это могут быть пени за каждый день просрочки, разовый платеж или пени вместе со штрафом. Индивидуальные условия оговариваются предварительно.

- Дополнительные условия, не противоречащие действующему законодательству.

Также указывается порядок передачи денег в заем. Здесь возможны такие варианты:

- передачу средств подтверждает договор;

- деньги передаются после оформления расписки;

- деньги передаются через определенный промежуток времени (с отсрочкой).

Важно! Составлять соглашение в двух экземплярах. Они скрепляются подписями каждой из сторон.

Желательно предусмотреть, чтобы заемщик и заимодавец сделали расшифровку своей подписи. В случае оспаривания сделки это позволит провести графологическую экспертизу для определения подлинности подписей.

Возврат займа

Процедура возврата долга предусматривается условиями договора займа. Возможны такие варианты выплаты:

- единовременный платеж по окончании срока действия;

- периодические платежи равными долями.

Возможность досрочного погашения долга зависит от типа договора. Если он безвозмездный, его досрочное погашение никак не повлияет на получение дополнительной прибыли по сделке. По возмездным соглашениям разрешается досрочное погашение только после получения одобрения от заимодавца.

Разрешается досрочно погашать возмездный займ без согласия кредитора, если получение денежных средств было не связано с предпринимателством. Например, деньги одалживались для решения бытовой проблемы.

Возврат долга рекомендуется закрепить документально. Если средства перечислены на банковский счет заимодавца, необходимо сохранить квитанцию или платежное поручение о переводе. Если долг возвращался наличкой, лучше получить расписку, оформленную с учетом юридических нюансов.

Если заимодавец не желает получать денежные средства от заемщика (например, в случае досрочного погашения долга), их можно положить на депозит или открыть счет в банке на имя кредитора. После этого следует письменно уведомить вторую сторону о том, что долг выплачен.

Нарушение условий договора

Информация о штрафах должна быть подробно указана в соглашении. Обычно штрафую заемщиков за нарушение сроков погашения займа.

Если спорные вопросы не получается решить мирным путем, тогда требуется направление иска в судебные органы.

Заимодавец может защитить себя такими способами:

- обязать должника через суд полностью исполнить обязательство;

- потребовать возмещения полученных убытков;

- взыскать неустойку.

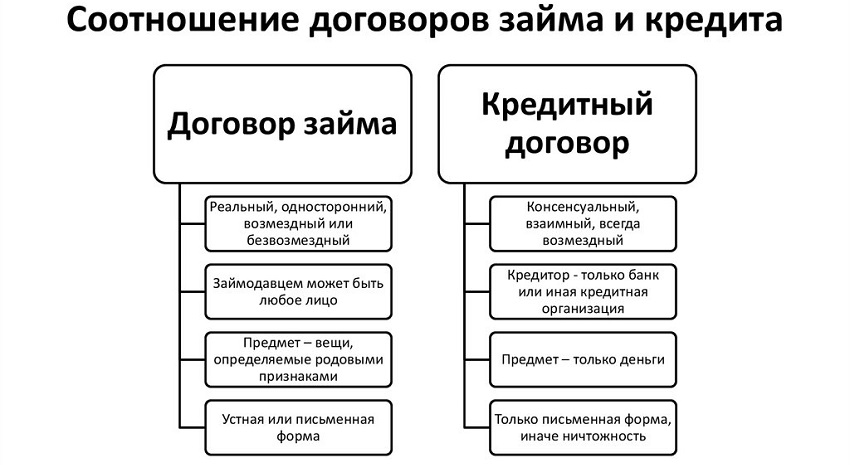

Чем отличается договор займа от кредитного договора?

Нередко понятия кредита и займа путаются. Обе экономические категории предусматривают получение денег или имущества в долг. Однако договора займа и кредита имеют принципиальные отличия:

- Кредитовать имеет право банк или иная финансовая организация, получившая специальную лицензию от Центробанка РФ. Заимствование средств может осуществлять любое лицо.

- Кредитный договор всегда предусматривает выплаты процентов. Займ можно получить на безвозмездной основе.

- Кредитное соглашение всегда оформляется в письменном виде. Законодательство допускает устную форму оформления денежного займа.

- По кредиту всегда предоставляется в долг деньги. По договору займа можно получить деньги, предметы с родовыми признаками или ценные бумаги.

В кредитном договоре четко прописывается срок возврата денег в отличие от займа, который допускает погашение долга только после получения требования заимодавца.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023