Ипотечный займ: пошаговый процесс оформления, список необходимых документов

Для многих людей актуальным является вопрос покупки недвижимости. Для того чтобы стать обладателем своего жилья, можно пройти процедуру оформления ипотечного займа. К сожалению, не все граждане имеют возможность купить квартиру или дом на личные средства. Многие прибегают к услугам финансовых учреждений, которые выдают деньги на покупку или строительство жилья. Стороны заключают договор на длительный срок, так как речь идёт о крупной сумме. Если оформляется ипотечный займ, важно подобрать самое выгодное предложение с небольшой процентной ставкой.

Содержание

- 1 Что представляет собой ипотечный займ?

- 2 Возможности финансовой сделки

- 3 Пошаговый процесс оформления

- 4

- 5 Требуемый пакет документов

- 6 Способы подачи онлайн-заявки

- 7 Разновидности займов

- 8 Выгодные предложения

- 9

- 10 Стандартные условия жилищного займа

- 11 Преимущества и недостатки

- 12

- 13 Основные тарифы ипотечного займа

- 14 Что выгоднее уменьшать: сумму или срок

Что представляет собой ипотечный займ?

Со стороны экономической отрасли, ипотека является целевым продуктом. Она предусматривает залог объекта, на приобретение которого кредитор передает заем потребителю до исполнения им денежных обязательств по оплате. При нарушении обязанностей собственность заемщика переходит назад к заимодавцу.

По рекомендациям специалистов, стоит отдавать предпочтение только крупным организациям, которые готовы подтвердить свое стабильное положение на рынке. Вместе с тем, потребитель может ознакомиться с предложениями от банка, являющегося заимодателем. Для своих заемщиков финансовые организации могут предложить более выгодные тарифы по жилищным займам.

Возможности финансовой сделки

Целевой займ достаточно востребован, по сравнению с иными разновидностями залоговых обязательств. За счет огромного процента жилищной потребности со стороны потребителей, этот целевой кредит отличается большим покупательским спросом.

Многим лицам не под силу приобрести собственное жилье на личные сбережения. К тому же, подсознательно они понимают, что если не купить имущество сейчас, то через время цены на него возрастут.

В финансовом учреждении реально оформить займ и купить квартиру, не владея первоначальным капиталом. В этих целях клиент может использовать определенные кредитные предложения от одного или разных организаций.

Ипотечный займ относится к одной из сложных сделок. По этой причине, важно учесть все особенные характеристики перед покупкой жилья в ипотеку, чтобы предотвратить больших сумм переплат и перечислений за страховку.

Процедура получения данного продукта может затянуться на срок более одной недели, а оплата по займу может длиться не один десяток лет.

Пошаговый процесс оформления

При покупке недвижимого имущества в ипотеку требуется пройти следующие этапы:

- Одобрение по анкетным данным клиента. После того как заемщик передаст в коммерческую структуру необходимый пакет документов, финансовые сотрудники выполняют проверку его личности, просматривают кредитную историю. На основании всех данных заимодатель определяет допустимую сумму займа. Продолжительность процесса может достигать свыше 7 дней.

- Выбор желаемой жилплощади. После того как кредитор одобрит заявку, плательщик должен начать поиск жилья. Основным условием является ценность приобретаемой квартиры как в момент её покупки, так и в течение всего срока выплаты ипотеки. В качестве залога не берется старая имущественная собственность, находящаяся в аварийном состоянии. К тому же, запрещено покупать в ипотеку жильё, где есть незаконная перепланировка.

- Одобрение предмета сделки. После выбора нужной квартиры требуется выполнить заказ на проведение оценки. Также заемщику необходимо попросить у продавца копии документов на недвижимость. Проведение оценки осуществляется только организациями, прошедшими аккредитацию соответствующим учреждением.

- Оформление. После сбора всей документации и ее подтверждения назначается дата сделки. В этот день должны присутствовать продавец, банковская организация и покупатель. Получатель расписывается в кредитном договоре, после чего ему выдают денежные средства на покупку квартиры и договор купли-продажи. Кредитор выполняет перевод всей суммы денежных средств, включая первоначальный взнос на расчётный счёт продавца. Однако, до того момента, пока все бумаги не будут правильно оформлены на заемщика, продавец не сможет воспользоваться суммой кредитных средств.

Требуемый пакет документов

Для оформления ипотечного займа гражданин обязан предоставить такой комплект основных документов:

- заполненная по форме банка анкета-заявление клиента на получение жилищного займа;

- ксерокопия главных страниц паспорта;

- ксерокопия брачного свидетельства и всех свидетельств о рождении детей;

- копия трудовой книжки, заверенная работодателем;

- справка о доходах 2-НДФЛ либо по форме банка;

- справка об иных источниках дохода.

Это минимум из документов, запрашиваемых банковской организацией при оформлении жилищного займа.

Какие виды документов нужно представлять в обязательном порядке, основная сторона определяет в ходе работы с плательщиком. Помимо вышеуказанного списка, банковская организация может запросить иную документацию.

Огромное значение во всём списке бумаг отведено справке о доходах, так как она указывает на уровень платежеспособности. Наличие такой информации позволяет банку рассчитать возможную величину займа и подходящий срок для заемщика.

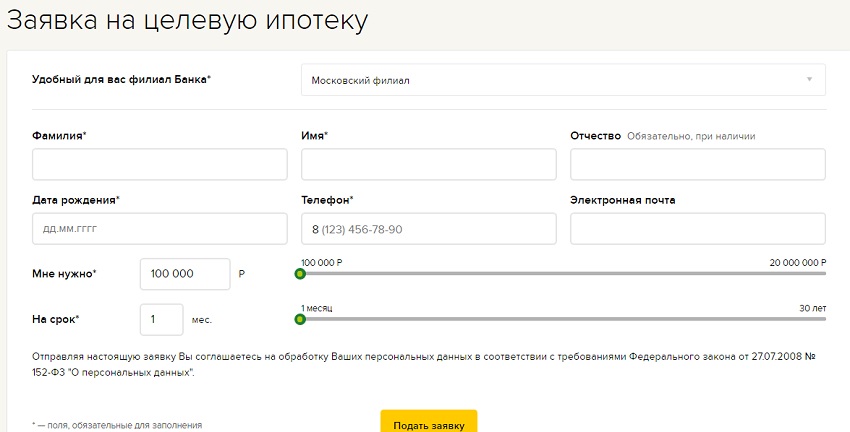

Способы подачи онлайн-заявки

Сегодня огромным преимуществом является возможность оформления заявки на получение ипотечного займа в онлайн-режиме. Такая заявка представляет собой электронную анкету. В ней заемщик должен указать все нужные данные, после чего отправить её на рассмотрение в банковскую организацию через интернет.

Онлайн-заявка отличается множеством преимуществ:

- заполнить анкетные данные допустимо в любое удобное время;

- заёмщику не нужно выкраивать часы для визита в банк, так как он выполняет все требуемые действия у себя дома;

- человеку не придется выстаивать в очереди, теряя своё время.

После того как финансовая компания рассмотрит анкету, покупателю отправляется извещение от работника с требованием подъехать в офис и взять с собой необходимые документы.

Разновидности займов

Есть множество различных видов ипотеки. Как правило, подобные виды займов можно оформить в коммерческих компаниях, основной целью которых является получение дохода.

Все разновидности имеют между собой некоторые отличия, например, условия получения кредита или список обязательной документации. Ипотечное кредитование граждан можно поделить на 2 основных сегмента:

- приобретение недвижимости на первичном рынке;

- покупка жилья на вторичном рынке.

Отличие сегментов заключается в том, какую квартиру желает приобрести клиент — в новостройке или в старых домах.

Жилье от застройщика

Субъекту предоставлена возможность оформить залоговый займ у самого застройщика. В этом случае ему будет предложен один из указанных ниже вариантов оформления:

- заключение финансовой сделки с застройщиком;

- оформление жилищного займа в банке-партнере компании застройщика.

Банковский займ предусматривает получения кредитного продукта. Для этого потребуется посетить отделение с полным пакетом документов. Однако, при получении жилищного кредита от застройщика, плательщик имеет право надеяться на сниженный процент по кредиту и минимальный пакет бумаг.

При заключении кредитной сделки с застройщиком не требуется посещать финансовую организацию. Вместе с тем, застройщик не выставляет к требованиям предоставление справки о доходах и иных важных документов. Договор займа подлежит оформлению на срок до 1 года. Однако, в некоторых случаях можно найти варианты со сроком от 2 до 3 лет.

Обязательным условием застройщика является оплата не менее 50% от стоимости покупаемой жилой площади. Оформление страхового взноса в данном случае не требуется, потому что это требование не является обязательным.

Под залог недвижимости

Займ под обеспечение дает возможность рассчитывать на более приемлемые условия кредитования. Заимодатель берет с покупателя большее количество подтверждений, указывающих на его платежеспособность. Благодаря этому, организация снижает риски по допущениям просрочек в нужные периоды времени.

Имея все документы, подтверждающие платежеспособность, банковское учреждение относится к субъекту положительно и предоставляет ему выгодные преимущества по займу:

- большую сумму кредита;

- подходящий срок оплаты;

- сниженную процентную ставку.

В качестве обеспечения подходит приобретаемое жилье, а также другое имущество.

В случае, если залогом выступает приобретаемая квартира, при неоплате сторона сделки вправе изъять данный объект недвижимости у заемщика.

Займ под материнский капитал

Полноценные семьи, в которых есть дети, имеют право заключать соглашение ипотечного займа, используя средства материнского капитала. Мера финансовой поддержки предусмотрена постановлением правительства РФ «О правилах направления средств материнского капитала на улучшение жилищных условий» от 12.12.2007 № 862 ФЗ.

Некоторые банковские организации предлагают потребителям специальные виды займов под материнский капитал. Согласно этому, банки предлагают сниженные процентные ставки.

Также допустимо оформить ипотеку на строительство недвижимости. Эта сделка считается рисковой для банковского учреждения, так как объект имущества имеет недостоверную оценку и может быть не ликвидным. Банки имеют недоверчивое отношение к подобной сделке. Оформление таких соглашений проводится на специальных условиях и при дополнительной гарантии в виде объекта залога или привлечения поручителей. Также банки выдвигают серьезные требования к потенциальным плательщикам и объектам обеспечения.

Клиент и его поручитель должны подходить по возрасту и иметь постоянный источник дохода. Залоговый объект должен иметь ликвидность без каких-либо обременений и иных ограничительных мер на использование по целевому назначению.

Вместе с тем, кредитор имеет право потребовать документацию о наличии у заёмщика первоначального взноса, а также отчет о целевом использовании денежных средств на покупку или строительство недвижимости.

Выгодные предложения

Каждый банк предоставляет деньги на индивидуальных условиях. Заемщик должен иметь официальное трудоустройство и хороший кредитный статус. В большинстве случаев банки предусматривают внесение первоначального взноса по займам. Размер такого взноса должен составлять от 15 до 20% от стоимости недвижимости.

Рассмотрим условия от известных банков:

- Привлекательные условия для покупки жилой недвижимости предлагает Сбербанк. Электронную заявку на займ допустимо подать в личном кабинете на официальном сайте банка. Кредит можно получить в рублях в случае покупки нового либо вторичного жилья.

- Оформить электронный запрос на займ ВТБ 24 можно из дома. На официальном сайте учреждения подробно указаны все предложения, с которыми клиент вправе ознакомиться самостоятельно. Выбрав нужный тип займа, человек направляет заявку через интернет. Ответ на отправленный запрос гражданин получит по электронной почте, либо ему позвонит сотрудник на личный мобильный телефон.

- Не менее выгодными условиями для лиц, желающих приобрести в кредит жилую собственность, готов похвастаться Россельхозбанк. Помимо основного займа на приобретение недвижимости, он предлагает денежные средства на первоначальный взнос. Для уточнения информации по тарифу физическое лицо обращается в близлежащее отделение. После сбора пакета документов осуществляется подача заявки в офисе организации.

Стандартные условия жилищного займа

Величина процентной ставки по займам, выдаваемым на приобретение или постройку недвижимости, зависит от таких факторов:

- тарифа ипотечной программы;

- периода оплаты;

- размера кредита;

- величины первоначального взноса;

- доходов клиента и его кредитного статуса.

При заключении заемщиком комплексного договора страхования процент по займу находится в пределах 9-16% годовых в национальной валюте или 8-12% в валюте иностранных государств.

Важно! Наибольший срок предоставления жилищного займа составляет 50 лет. Оформить подобный кредит долгосрочного типа допустимо только в банке ВТБ24. В основном, срок предоставления кредита варьируется в пределах от 1 года до 25-30 лет.

Величина первоначального взноса, который требуется внести в обязательном порядке, составляет от 10 до 50% всей стоимости покупаемой недвижимости. Конечно, чем больше первоначальный взнос, тем больше размер ипотеки и меньшая величина процента по ней. Однако, некоторые банки могут предложить заемщкам ссуду без оплаты первого взноса. Финансовые организации готовы предложить клиентам ещё один потребительский кредит для оплаты данного взноса.

В редких случаях коммерческие учреждения предоставляют ипотечный займ без внесения первоначальной суммы, однако её отсутствие может привести к увеличению ставки до 16% и выше.

Преимущества и недостатки

Перед процедурой оформления кредита требуется взвесить все плюсы и минусы данного решения.

Преимущества ипотечного займа:

- Физическому лицу не придётся копить длительный период времени определённую сумму для осуществления желаемой цели. За короткий срок человек получает деньги на покупку.

- Когда все процедуры по оформлению будут закончены, плательщик вправе заехать в квартиру в любое удобное для него время без согласования с кредитором.

- Наличие возможности оплачивать обязательство досрочно без дополнительных расходов и комиссионных сборов.

- Человек оплачивает ежемесячный взнос за собственную недвижимость, а не за аренду чужой квартиры.

- В случае снижения величины процентных ставок на кредитном рынке физическое лицо имеет право перевести свой займ в другой банк по программе рефинансирования.

Недостатки кредитования:

- Заёмщик должен внести начальную сумму, этим подтверждается его дальнейшая платежеспособность. При этом, данный платеж должен составлять не менее 15% от стоимости квартиры.

- Значительная переплата за счёт ежемесячных процентных начислений.

- Требование о подтверждении доходов с работы.

Основные тарифы ипотечного займа

Классификация по целям кредитования:

- Выдача денежных средств на строительство дома.

- Сумма на приобретение квартиры в новостройке.

- Долевая ипотека – на покупку жилья в строящемся доме под обеспечение права требования на приобретаемую площадь.

- Ссуда на владение объектом на вторичном рынке.

Вместе с тем, можно рассмотреть другие разновидности залоговых займов:

- Жилищная ссуда под обеспечение объекта, имеющегося в собственности — деньги выдаются на улучшение жилищных условий. По параметрам данного тарифа клиент покупает квартиру под залог оформленного или собственного имущества.

- Ипотека с господдержкой» — деньги выдаются гражданам Российской Федерации, которые нуждаются в улучшении жилищных условий, но при этом не имеют возможности оформить целевой банковский продукт.

Категории ипотеки с государственной поддержкой:

- Постройка и покупка недвижимости эконом-класса — к примеру, программа «Новостройка с господдержкой».

- Ипотека для категории граждан, имеющих социальные льготные условия — подходит для государственных служащих или собственников сертификатов на получение маткапитала.

- Жилищные займы для категории военнослужащих, под названием «Военная ипотека банка».

- Программы для молодых семей с маленькими детьми — социальная ипотека «Молодая семья».

Оформить одну из вышеуказанных льготных программ можно в Сбербанке, Газпромбанке, Россельхозбанке и ВТБ. Помимо них, помочь в приобретении недвижимости могут организации, осуществляющие деятельность по программам АИЖК.

Что выгоднее уменьшать: сумму или срок

Если заемщик задумался над вопросом досрочного погашения долга, ему понадобится знать, что лучше сократить — размер ежемесячного взноса или срок кредитования. Стоит отметить, что снижение размера платежа станет выгодным лишь в тех случаях, когда семья не имеет финансовой возможности платить каждый месяц установленный банком платеж.

Важно! Подсчитать новый размер платежа или срок по жилищному кредиту довольно просто. На сайте любого банка есть онлайн-калькулятор, с помощью которого клиент способен быстро узнать, насколько уменьшится его платёж либо продолжительность оплаты. Многоразовые подсчеты дадут возможность выбрать выгодный вариант для погашения долга.

Можно пересмотреть условия денежного соглашения с целью сокращения периода его действия. В конечном итоге, клиенту удастся значительно сэкономить на общей переплате и как результат, уменьшить действующую ставку.

При отсутствии своего жилья каждому гражданину даётся право получения ссуды на такие цели. Люди, работающие в государственных структурах, а также молодые семьи и военнослужащие, могут рассчитывать на льготные условия кредитования.

В течение срока выплаты заёмщик имеет возможность вносить денежные средства досрочно, тем самым уменьшая период оплаты. В качестве досрочного погашения есть актуальная государственная поддержка в виде материнского капитала. После полной выплаты финансового обязательства имущество переходит в собственность клиента в полном объеме. На период действия договора субъект не вправе продавать и осуществлять иные сделки экономического характера с данным объектом имущества.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023