Краткосрочные займы и кредиты в балансе: правила составления бухгалтерского отчета

Для развития любой компании требуются денежные вложения, причем достаточно существенные. Но, несмотря на планирование и предварительные расчеты, заранее сложно определить, какая же сумма понадобится для старта. Это связано с огромным количеством сопутствующих расходов на начальной стадии развития компании. Обращение за займами и кредитами — это вполне обычная практика в таких случаях. Юридические лица часто берут кредиты и займы, средства которых идут на развитие бизнеса. Конечно, это должно отображаться в бухгалтерском балансе при составлении отчетности. Важно знать, в какую строку в балансе нужно вносить краткострочные займы и кредиты.

Содержание

Кредиты и займы в балансе

Редко можно найти компанию, которая бы не прибегала к помощи кредитования. Проблем не составляет и отчетность, так как на все случаи уже есть стандартные формы.

Отражение задолженности любым кредитным обязательствам всегда происходит согласно установленной форме, для этого предназначены строки 1410 и 1510. И та, и другая указывают на то, что это заемные деньги — кредиты или займы. Если, наоборот, компания выдавала кому-либо займы, то для этого будут другие строки, так как они считаются уже финансовыми вложениями организации.

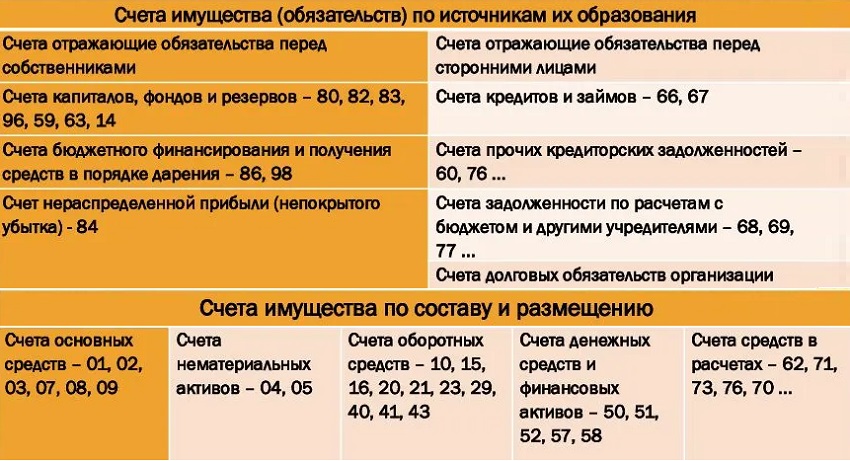

Для того чтобы зафиксировать сведения о краткосрочных кредитах, необходим специальный счет. В нем будут происходить все расчеты по краткосрочным займам и кредитам. Строка 1410 как раз и нужна для отражения остатка по этому счету. Сюда же можно сводить все данные даже по долгосрочным займам, при условии, что срок кредитования по ним не превышает 12 месяцев. Важно лишь, чтобы данные переносились в строгом соответствии с существующими правилами, которые устанавливает уже существующая практика. Помимо основной суммы долга, должны находить отражение и начисляемые проценты.

Строка 1510 нужна для отражения сведений о состоянии краткосрочных займов и кредитов.

Есть еще строка 1520 — кредиторская задолженность. В ней следует указывать общую сумму кредитов, срок погашения которых составляет не более 12 месяцев. Даже если кредит предполагал срок свыше 12 месяцев, но был выплачен за этот период, его относят к категории краткосрочных займов. Для учета долгосрочных займов существуют другие группы.

В балансе для отражения всех краткосрочных займов и кредитов компании существует раздел №5, строки 1510-1550. По строкам идет разделение в зависимости от источника финансирования. Общая сумма долговых обязательств сводится в строку 1500 — это итог. Для проверки показателя в этой строке нужно сложить цифры из 4 и 5 разделов.

Кредиты в плане счетов

План счетов — это система бухгалтерских счетов, упорядочивающая их количество, группировку и цифровое обозначение, в зависимости от целей учета и объектов.

Таким образом, для учета краткосрочных займов и кредитов предусмотрен счет 66 с названием «Расчеты по краткосрочным кредитам и займам». Получается, что размер кредитного сальдо на момент составления отчетности должен быть перенесен с этого в строку 1410.

В эту же строку можно переносить и сальдо со счета 67 с названием «Долгосрочные кредиты» — в полном объеме (при досрочном погашении) или частично. Между счетами 66 и 67 переносов не предусмотрено.

Займы в бухгалтерском учете отражаются на счете 58, он называется «Финансовые вложения». Учет по этим займам регулируется ПБУ 19/02 с названием «Учет финансовых вложений».

Важно! Завершающей проводкой, которая появляется в момент погашения займа, всегда является Дт 51 Кт76.

Важные моменты при составлении отчета

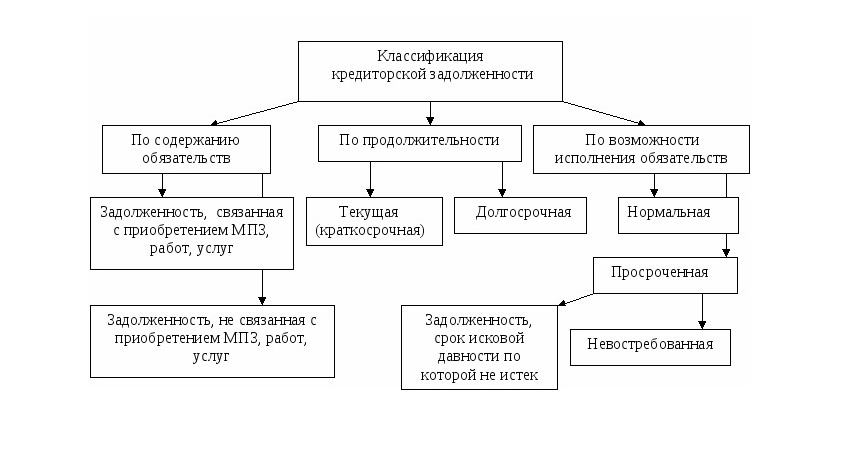

При составлении бухгалтерской отчетности важно правильно указать все сведения, относящиеся к кредиторской задолженности:

- Долг перед поставщиками, вне зависимости от того, что они предоставили — товары или услуги.

- Долг по налогам и сборам, страховым взносам в бюджет.

- Долг перед подотчетными лицами.

- Долг по кредитам.

В бухгалтерии не допускается присутствия неурегулированных сумм в рамках указанных категорий. То, каким именно образом должны закрепляться способы и детали любой задолженности, зависит непосредственно от того, как построена учетная политика в организации. Для прояснения и запоминания этого вопроса создается специальная пояснительная записка.

Классификация займов

Все средства, полученные от третьих лиц при оглашении условий, принято называть заемным капиталом. В балансе есть строка для заемного капитала, в нее вносятся все обязательства по кредитам и ссудам. Этот показатель может многое сказать об экономическом состоянии данного экономического субъекта. К примеру, если сравнить общий размер займов с собственными средствами компании, можно сделать вывод о финансовой устойчивости и платежеспособности предприятия.

Все заемные средства необходимо классифицировать. Делается это по следующим признакам:

- По сроку кредитования: краткосрочные обязательства со сроком погашения до 1 года и долгосрочные от 1 года.

- По способу получения заемных средств: внешние источники (банки, частные инвесторы, финансовые компании) и внутренние (отложенные налоговые обязательства, кредиторская задолженность).

- По способу привлечения заемных средств: в денежной форме, в натуральной форме (к примеру, поставка важного оборудования и материалов).

- По методам привлечения заемных средств: кредиты или ссуды от банков, займы от финансовых компаний и частных инвесторов, лизинг и факторинг, эмиссия.

- По видам обеспечения. Это могут быть займы с обеспечением или без него.

- По целям привлечения заемных средств: кредиты могут браться для увеличения оборотных средств, инвестирования или устранения кассового разрыва.

Важно! Все заемные средства, попадая на счета компании, автоматически признаются ее активами. При этом источником их финансирования в балансе указывается займ, кредит или ссуда.

Учет долгов предприятия

Основное разделение долгов предприятия при формировании бухгалтерского отчета осуществляется по двум признакам: тип займа и срок кредитования. В соответствии с этим признаком принято выделять две основные группы заемных средств:

- Банковские кредиты, за использование которых предусмотрено начисление процентов и которые обязательно нужно вернуть. Такие отношения относятся к категории внешних, всегда осуществляются в соответствии с кредитным договором.

- Займы от частных инвесторов, юридических и физических лиц. В таких случаях даже не всегда подразумевается начисление процентов. Наглядный пример: заемные средства поступают на счет компании от кредитора, который также входит в состав данного холдинга.

В бухгалтерской отчетности обязательно должны присутствовать такие сведения:

- Каковы общие суммы кредитов и прочих обязательств, а также сроки их возврата.

- Каковы общие размеры средств, которые предстоит вернуть кредиторам.

- Какая процентная ставка была установлена кредитором при выдаче заемных средств.

- Размер сопутствующих расходов, связанных с обслуживанием кредитных договоров.

- Все сведения о выпущенных или купленных компанией ценных бумагах.

- Сведения о прибыли, которую удалось извлечь с помощью вложений.

Просрочки платежей

Иногда возникают ситуации, когда заемщик не может внести очередной платеж в установленный срок. Для таких случаев у бухгалтера есть установленный порядок действий: он должен перевести общий остаток по займу или кредиту в статус просроченной задолженности. Это влечет за собой не только проблемы с кредитором, но и дополнительные расходы. В число таких расходов входят:

- Консультации со специалистами в области кредитования.

- Передача кредитного договора на проверку сторонним экспертам.

- Оплата штрафных санкций за просроченные долговые обязательства.

- Все прочие расходы, которые не могут быть предусмотрены банковским обслуживанием.

Учет процентов

При составлении бухгалтерской отчетности не принято разделять два таких понятия, как кредит и займ. Помимо основного долга, всегда есть сопутствующие ему расходы. В их число входят:

- Проценты за использование заемных средств, вне зависимости от того, кредит это или займ.

- Прочие расходы по кредитам, к примеру, экспертные оценки кредитных договоров, получение важной информации или консультаций, имеющих отношение к займам.

Таким образом, учет процентов по долговым обязательствам может определяться одним из двух способов:

- Равномерно, на протяжении всего срока действия кредитного договора.

- Любым другим способом в соответствии с существующим кредитным договором, но при условии, что не нарушается принцип равномерности их учета.

Если займ или кредит получали специально для покупки сооружений или инвестиций, то для отражения процентов по ним используется счет 08 с названием «Вложение во внеоборотные активы».

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023