Оформление кредита наличными в Локо-банке: правила погашения, процентная ставка

Локо-банк — это универсальный коммерческий банк, который существует в России с 1994 года. Основное направление — обслуживание и оказание различных услуг предприятиям малого и среднего бизнеса, а так же потребительское кредитование. Среди прочих видов кредитов, клиенты могут получить имеющий огромную популярность кредит наличными.

Содержание

Процесс оформления кредита

Локо-банк имеет некоторую индивидуальность, он предлагает услуги и банковские продукты представителям малого и среднего бизнеса, а так же исполнителям госзаказов. Исходя из этого, преимуществами сотрудничества с Локо-банком можно назвать:

- Минимум документов при оформлении кредита участникам проектов по выполнению госзаказа.

- При предоставлении полного пакета документов ответ по заявке производится в течение часа.

- Вероятность предоставления кредитов без залога и поручительства.

- Открытие расчетного счета и заверка сопутствующих документов без дополнительной оплаты, а так же бесплатное обслуживание такого счета в первые 3 месяца.

Первый этап в оформлении любого кредита — это подача заявки. Она подается в режиме онлайн, сделать это можно в двух вариантах:

- Краткая форма подачи заявки.

- Полная форма, она дает клиенту преимущество в виде снижения процентной ставки на 0,5%

Алгоритм подачи заявки выглядит так:

- Нужно зайти и зарегистрироваться на официальном сайте банка.

- В разделе «Частным лицам» нужно изучить предлагаемые программы кредитования и выбрать подходящую.

- Далее следует нажатие клавиши «Отправить заявку» и она уходит на рассмотрение.

- В анкете указываются личные и паспортные данные, контактный телефон, электронная почта, сумма кредита и срок погашения.

- После того, как заявка отправлена, нужно дождаться решения. Оно может поступить на электронную почту, но чаще это звонок от сотрудника банка. Этот процесс не занимает более 3 дней.

Что влияет на процентную ставку

При изучении кредитных продуктов можно заметить процентную ставку, которая подразумевается по каждому из них. Эта цифра обозначает минимальную ставку по данному кредиту, индивидуальная ставка клиента может от нее существенно отличаться. На процентную ставку влияют:

- Величина ключевой ставки, которая устанавливается Центробанком.

- Кредитная история заемщика. Если она не слишком хорошая, это еще не значит, что не стоит претендовать на получение кредита. Скорее всего, при отсутствии серьезных нарушений, банк просто повысит процентную ставку для такого клиента.

- Тип кредитования: по целевым кредитам ставка, как правило, несколько ниже.

- Подразумевается ли залоговое имущество при оформлении кредита.

- Платежеспособность клиента, иными словами, каков уровень его доходов.

- Наличие зарплатного счета в данном банке: этот факт дает огромные преимущества и в плане одобрения, и при установлении индивидуальной процентной ставки.

- Может ли заемщик участвовать в какой-либо государственной программе кредитования.

Страхование заемщика

Вопреки частому мнению, страхование жизни и здоровья при оформлении потребительского кредита — это не обязательное условие, а просто дополнительная услуга. Ее оказывает не сам банк, а страховая компания. Банк таким способом минимизирует свои риски.

Страховка работает так: при наступлении страхового случая компания частично или полностью погашает кредит заемщика. Таким образом, полис служит защитой от самых разных непредвиденных обстоятельств. Приобретение страховки позволяет клиенту:

- Обезопасить себя от непредвиденных обстоятельств, в результате которых ограничивается или полностью утрачивается работоспособность, а, следовательно, прежний уровень доходов.

- Снизить ставку по кредиту — это достигается за счет снижения рисков банка.

- Получить требуемую сумму на более длительный срок.

Важно! Если клиент хочет, то страховка оформляется прямо в банке при получении кредита. В самом полисе страхования отражаются все моменты, в том числе те, что касаются страховых случаев.

Чаще всего страховка оформляется автоматически при заключении кредитного договора, клиент иногда не знает об этом. Получается, что услуга как бы навязывается, предоставляется без ведома заемщика. Клиент со своей стороны должен знать, что он имеет полное право расторгнуть договор страхования в любой момент. Для этого требуется написать заявление и предъявить его в страховую компанию.

Срок выдачи кредита

Потребительские кредиты в Локо-банке подразумевают самые разные сроки погашения. Займы предоставляются на срок от 3 месяцев до 5 лет, в зависимости от суммы и пожеланий клиента.

Требования к заемщику

Для того чтобы иметь возможность претендовать на предоставление кредита в Локо-банке, нужно соответствовать следующим требованиям:

- Иметь гражданство РФ, а так же постоянную регистрацию в данном регионе.

- Возрастные рамки, установленные банком: от 21 года (иногда даже от 18 лет) до 68 лет (то есть, кредит должен быть погашен до наступления этого возраста).

- Наличие официального трудоустройства, стаж на последнем месте работы не должен быть менее 4 месяцев. Имеет значение и общий трудовой стаж — не менее 1 года за последние 5 лет.

Необходимые документы

Для того чтобы получить потребительский кредит наличными в Локо-банке, потребуется стандартный пакет документов. В него входят:

- Паспорт гражданина РФ, а так же с постоянной регистрацией.

- Военный билет. Если его по какой-то причине нет, то нужна справка, подтверждающая факт отсрочки от армии.

- Трудовая книжка, допускается заверенная копия. Обязательно должна быть отметка с последнего места работы.

- Трудовой договор, он свидетельствует об официальном трудоустройстве.

- Документы, служащие подтверждением стабильного дохода. Например, справка 2-НДФЛ или справка по форме банка.

Важно! Только имея на руках все эти документы, можно рассчитывать на хорошие условия кредитования — наибольшую сумму и минимальную процентную ставку. Не стоит отчаиваться и тем, кто не имеет всего вышеперечисленного, в Локо-банке для таких клиентов существуют специальные программы.

На положительное решение банка оказывают влияние следующие факторы:

- Уровень ежемесячного дохода самого заемщика.

- Совокупный доход семьи в месяц.

- Официальное трудоустройство и наличие трудового договора.

- Хорошая кредитная история, ее обязательно проверят с помощью Бюро кредитных историй.

Способы погашения

Доступные способы для погашения кредита:

- Локо-онлайн — это легкость и простота погашения кредита, а так же постоянный контроль над своими средствами. Для того чтобы пользоваться приложением, его нужно скачать на мобильный телефон. Здесь можно не только оплачивать кредит, существует еще множество услуг. Подключение к сервису должны сделать сотрудники в банке. Можно даже настроить автоплатеж, когда ежемесячный платеж будет списываться в один и тот же день. Оплата производится без комиссии, зачисление денег моментальное.

- Перевод с карты, выпущенной другим банком. Получится оплачивать через банкоматы или терминалы. Деньги зачисляются сразу же, но взимается комиссия.

- Если используются банкоматы Локо-банка, комиссия не взимается, и средства поступают в тот же день.

- Терминалы Qiwi, но понадобятся номер карты или договора. Важно: средства поступят в течение 2-3 дней, будет комиссия.

- Салоны сотовой связи оказывают услугу по переводу средств в счет погашения кредита, но берут комиссию. Деньги поступают не сразу, а в течение 4-5 дней.

- Система CyberPlat и терминалы Элекснет, здесь нужен номер договора. Деньги поступают на следующий день и в течение трех дней соответственно.

- Посторонние банки, их терминалы и сервисы онлайн-банкинга — устанавливается своя комиссия, сроки зачисления будут разными.

Калькулятор кредита в банке

Не обязательно просить кредитного менеджера рассчитать платежи по кредиту. Это получится сделать самостоятельно, используя калькулятор кредита. Нужно ввести размер займа и его срок, остальное калькулятор рассчитает сам.

Кредитные программы наличными

Все программы Локо-банка:

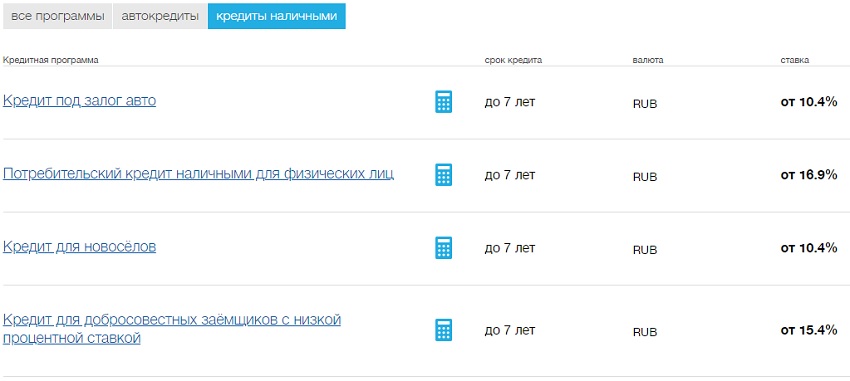

- «Для новоселов» — это кредит без поручительства, на сумму от 100 тысяч до 5 миллионов рублей. Срок погашения — от 13 месяцев до7 лет. Минимальная ставка 10,4% (за минусом еще 0,5% при подаче онлайн заявки). Есть возможность частичного или полного досрочного погашения, без всяких штрафов. Нужна справка о доходах 2-НДФЛ или 3-НДФЛ.

- «Для добросовестных заемщиков» — без обеспечения, но с подтверждением дохода. Сумма от 100 тысяч до 3 миллионов, выдается на срок от 13 месяцев до 7 лет, начальная ставка — 15,4%.

- «Под залог автомобиля» — нужна и справка о доходах, и обеспечение (в данном случае это залог автомобиля). Сумма от 100 тысяч до 5 миллионов, срок — от 13 месяцев до 7 лет, минимальная ставка 10,4%.

- «Кредит наличными» не требует обеспечения, но справку о доходах предоставить придется. Сумма — от 100 тысяч до 3 миллионов, начальная ставка — 15,9%.

Сравнение лучших кредитных программ

Все указанные программы кредитования наличными имеют как общие моменты, так и отличия. Каждый клиент выберет для себя ту, которая будет устраивать именно его.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023