Покупка облигаций федерального займа: основные правила, разновидности ценных бумаг

Облигация является долговым финансовым инструментом с фиксированной задолженностью. Выпуская облигации, государство одалживает средства у инвесторов, чтобы в установленный срок вернуть их с процентами. Период погашения и размер процентов устанавливаются заранее. Государство всегда нуждается в финансах. Одним из методов их привлечения являются облигации государственного федерального займа. Инвесторы вкладывают в них свободные средства, за что получают доход с купонов, а затем и номинальную стоимость самих бумаг.

Содержание

- 1 Виды ОФЗ

- 2 Уровень доходности и риски

- 3 Как приобрести облигации?

- 4 Каким облигациям отдать предпочтение

- 5 Особенности ОФЗ для физических лиц

- 6

- 7 Отличие от банковских вкладов

- 8 Цена ОФЗ-н и понятие накопленного дохода от купонов

- 9

- 10 Как в первый раз приобрести ОФЗ?

- 11 Как получить доход и полную выплату после погашения?

- 12 Сберегательный государственный займ

Виды ОФЗ

Государство предлагает разные по срокам погашения и прибыли ценные бумаги:

- Наиболее привлекательны для инвесторов ОФЗ-ПД с неизменным купонным доходом, процент известен заранее и не изменяется до погашения.

- Облигации с фиксированным процентом отличаются возможностью изменения размера купонных начислений.

- ОФЗ с переменным купоном не дают возможность произвести точный предварительный расчет их доходности. Процент изменяется в зависимости от размера ставки RUONIA.

Не все облигации имеют неизменный номинал. Возможно погашение обязательств частями (ОФЗ-АД) или индексирование с учетом роста инфляции (ОФЗ-ИН).

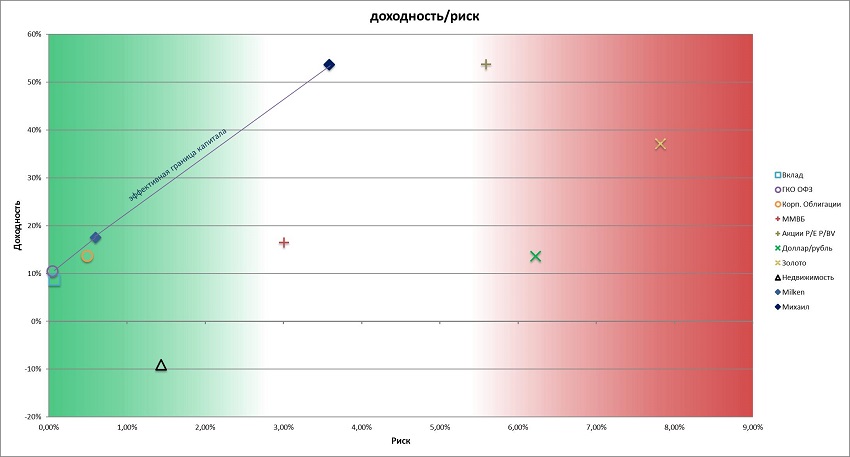

Уровень доходности и риски

Инвестиции в различные облигации по уровню прибыли находятся на одном уровне или чуть выше привычных населению банковских вкладов. Важно знать, что существует прямая связь между периодом полного погашения и доходом от инвестиций.

Существенным моментом является возможность дополнительного заработка в виде законного возврата НДФЛ при приобретении облигаций через ИИС. Размер возврата составит 13% от вложений, но максимальная сумма при этом ограничена 52 тысячами в год.

Не вызывает сомнений на данный момент платежеспособность Минфина. Даже в случае применения экономических санкций со стороны США в отношении государственного долга РФ дефолт по облигациям не прогнозируется по причине устойчивости экономики и накопления золотого запаса страны.

Как приобрести облигации?

Обычные облигации можно купить через российских брокеров на Московской бирже. Для сделки необходимо иметь индивидуальный инвестиционный или брокерский счет.

Приобретение выбранных облигаций происходит с использованием электронных приложений для смартфонов или через компьютер.

Каким облигациям отдать предпочтение

Инвестиции требуют грамотного подхода. Для вложения свободных финансов следует принять во внимание планируемый срок и использование купонных выплат.

Прибыль от купонов нередко используют для дополнительных вложений либо расходуют на свои текущие нужды. Начинающим инвесторам проще приобрести облигации с постоянным купоном, рассчитав срок их полного погашения в соответствии со своими нуждами.

Другим приемлемым вариантом является покупка ОФЗ со сроком погашения через один год с последующим повторением этой же схемы. В этом случае снижается зависимость ценных бумаг от скачков процентных ставок.

Планируя получение пассивного дохода, особое внимание необходимо уделить срокам выплат по купонным начислениям. Для стабильного дохода в течение года рекомендуется сформировать пакет из шести различных облигаций, поскольку отчисления по купонам происходят каждые шесть месяцев.

Особенности ОФЗ для физических лиц

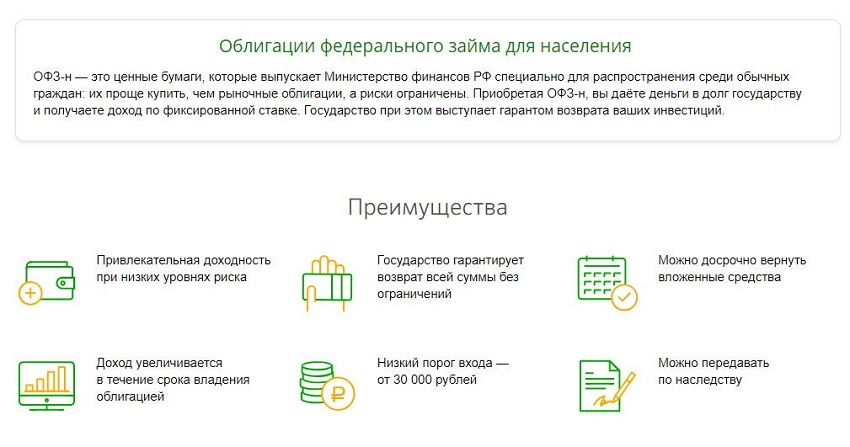

Облигации займа (ОФЗ-н) для физических лиц призваны повысить финансовую грамотность населения. Этим отчасти и объясняется достаточный высокий уровень прибыли от них.

Среди финансовых инструментов для инвесторов эти облигации условно находятся между банковскими вкладами и облигациями.

Следует отметить упрощенный процесс их покупки. От инвестора требуется посетить банк с деньгами. Весь процесс похож на процедуру открытия банковского вклада. При этом нет необходимости вникать в основные правила биржевой торговли и определяться с выбором. В определенный момент для покупки доступен только один выпуск.

Частный держатель таких облигаций имеет возможность в любой момент вернуть вложенные средства как полностью, так и за частично. Продержав у себя эти ценные бумаги больше одного календарного года, не нужно возвращать выплаты по процентам.

На этом сходство с обычными индивидуальными вкладами заканчивается. Следует отметить ряд отличительных особенностей ОФЗ для населения.

Отличие от иных облигаций:

- Данные бумаги не участвуют в биржевых торгах. Приобрести их физические лица имеют возможность по стабильным ценам у Минфина через специально делегированных брокеров: ВТБ, Сбербанк, ПСБ, Почта-банк.

- Доходность данных облигаций чуть выше, чем у остальных, рассчитанных на аналогичный период. Разница составляет 0,3%.

- Держатели таких облигаций в любой момент имеют возможность досрочного погашения по цене не выше номинала.

- Не допускается приобретение данного типа долговых бумаг для физических лиц с применением ИИС.

Отличие от банковских вкладов

Основное отличие облигаций ФЗ от вкладов в банках состоит в принципе выплаты процентного вознаграждения. В договоре на открытие банковского вклада прописаны даты его открытия и закрытия, а также порядок и способ получения процентов. Традиционно процентная выплата назначается либо на день открытия счета, либо на последний/первый день месяца.

Доходы от ОФЗ-н и их погашение прописаны в условиях каждого выпуска. Примечательно, что в указанный день владелец получает полную стоимость купона. Дата покупки роли не играет, важно, чтобы облигация принадлежала физическому лицу на день получения прибыли. Этим объясняется необходимость оплаты при покупке облигации не только ее цены с учетом комиссии, но и накопленный по ней купонный доход.

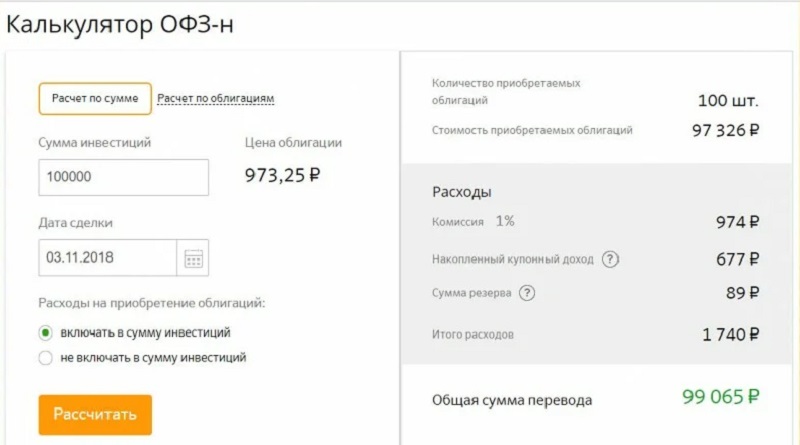

Цена ОФЗ-н и понятие накопленного дохода от купонов

Приобретение любой облигации сопровождается уплатой НКД (наполненного купонного дохода). Цена самой облигации начисляется по номиналу, умноженному на стоимость ее размещения в процентном выражении. Уточнить цену можно на сайте Минфина, где она публикуется каждую пятницу из расчета на 7 дней вперед. Сумма может отличаться от номинальной стоимости в любую сторону в зависимости от котировки на бирже обычных облигаций.

В первый день реализации выпуска НКД составляет ноль. С каждым днем он растет в прямом соотношении к размеру купонной выплаты. После назначенной даты выплаты вновь равна нулю. С четвертого выпуска комиссионный сбор за приобретение и продажу ОФЗ не взимается.

Размер комиссионного сбора за досрочное погашение облигаций с первого по третий выпуск напрямую связан с суммой вложений:

- 30-50 000 рублей — 1,5%;

- 50-300 000 рублей — 1%;

- больше 300 000 рублей — 0,5%.

Как в первый раз приобрести ОФЗ?

Это весьма простая процедура. Физическому лицу необходимо посетить отделение уполномоченного банка с паспортом. Сотрудник отделения выполнит следующие действия:

- открытие текущего счета (или карты), если у заявителя его нет;

- открытие специального брокерского счета (деньги) и счета-депо (облигации), если их нет;

- при обращении в отделение Сбербанка клиенту выдают карту переменных кодов для телефона.

Затем происходит прием денежных средств на текущий счет с последующим их переводом на брокерский счет, и прием заявления на приобретение облигаций.

На этом этапе важно отметить, что выплата вознаграждения должна приходить на текущий счет инвестора. Через сутки приобретенные облигации появятся на балансе счета-депо в интернет-банке.

Последующие покупки облигаций возможны несколькими способами. Возможен повторный визит в отделение банка с наличными денежными средствами и обращением к сотруднику банка. В этот раз операция не займет много времени, поскольку у инвестора есть все необходимые банковские инструменты.

Возможна и дистанционная покупка путем перевода средств на счет-брокер с помощью интернет-банка.

Применительно к конкретным банковским учреждениям существуют особые способы вложения свободных средств в облигации:

- В Сбербанке для покупки надо позвонить по телефону, указанному на карте с переменными кодами.

- В ПСБ и Почта-банк услуга доступна через их мобильные приложения и интернет-банк.

- ВТБ предлагает произвести операцию через веб-интерфейс брокера, но подтверждать ее необходимо лично.

Открытие специальных счетов возможно и через мобильное приложение Сбербанка, но вся процедура займет пару дней. В итоге все равно придется идти в отделение банка. ВТБ оказывает такие услуги с помощью онлайн-банка.

Как получить доход и полную выплату после погашения?

Средства поступят на банковский счет, если этот пункт включен в договор с банком. Если данное условие не уточняли при оформлении договора, то средства поступят на счет-брокер. Их затем можно перевести на текущий счет. Пункт о переводе выплат на банковский индивидуальный счет можно внести в договор и позже.

Важно! Средства перечисляются на счет в течение суток с даты погашения.

Важным моментом является отсутствие налога на купонный доход. При этом взимается разница между стоимостью покупки и погашения в размере 13%.

При условии досрочного обращения за инвестиционными средствами путем возврата облигаций окончательный расчет зависит от периода владения ценными бумагами. Купонный доход будет вычтен, если срок владения облигацией составил меньше года.

Сберегательный государственный займ

Для привлечения частных вложений с расчетом на население страны государство выпускает облигации государственного инвестиционного сберегательного займа.

Данный тип долговых обязательств предполагает получение прибыли от процентных начислений и разницы их цены при покупке и погашении. Период погашения таких облигаций составляет срок от 3 до 5 лет.

Выпуск ценных долговых бумаг инициирован Министерством Финансов. В оборот они поступают по следующей схеме:

- посредник для их реализации населению выбирается на специальном аукционе;

- заключаются договора купли-продажи.

Правом на покупку данных облигаций располагают как юридические, так и физические лица независимо от государственной принадлежности. Ценные бумаги этого типа можно приобрести в отделении Сбербанка.

К несомненным достоинствам облигаций государственного сберегательного займа относят:

- Минимальный риск при инвестировании.

- Высокий (до 8%) уровень дохода.

- Увеличение дохода при долгосрочных вложениях.

- После одного года владения есть право досрочного погашения без потери выплаченного дохода.

- Низкий порог входа (от 30 000 рублей).

- Право передачи по наследству.

- Возможность получения прибыли при погашении при условии роста номинальной стоимости облигации.

К недостаткам данного типа государственных долговых обязательств относят отсутствие права на свободную покупку и продажу данных облигаций без привлечения сторонних платежных агентов.

Важно! После 1998 года интерес инвесторов к сберегательному государственному займу снизился на фоне дефолта. Эксперты отчасти поясняют отсутствие спроса на эти ценные бумаги их сравнительно низкой рентабельностью и недоверием населения.

ОФЗ для населения привлекательны по причине простоты их приобретения и достаточно высокой доходности. Покупка этих ценных бумаг не требует навыков брокера и постоянного мониторинга биржевых котировок. Приобретение доступно любому жителю страны и не потребует особых экономических знаний и много времени.

Выпуск данных долговых обязательств, помимо привлечения дополнительных финансов в бюджет, призван повысить уровень экономической грамотности населения и привлечь новых потенциальных инвесторов.

Наряду с простотой приобретения, эксперты отмечают достаточно высокий уровень прибыли и минимальный риск потери своих средств в случае неблагоприятных событий с экономической точки зрения.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023