Рефинансирование кредитов в Промсвязьбанке: требование к клиенту, преимущества и недостатки

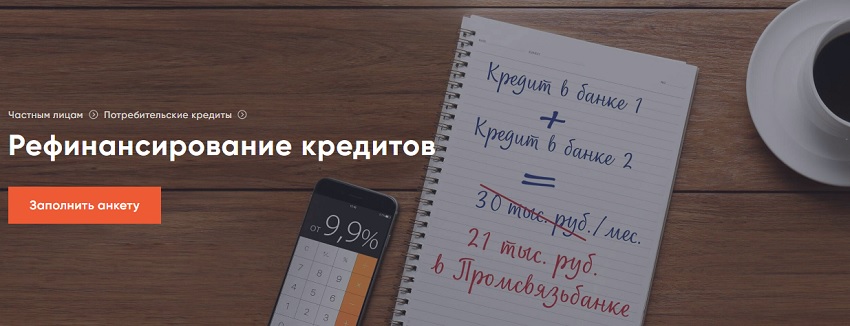

Рефинансирование — это замена уже имеющегося долгового обязательства на новое, преимущественно на более выгодных условиях. Осуществить его рекомендуется, когда клиент, взявший кредит, не справляется с погашением ежемесячных задолженностей. Подразумевается, что, получив рефинансирование, он будет платить меньшую сумму за счет более низкой процентной ставки.

Содержание

Когда требуется рефинансирование

По сути, рефинансирование — это повторное предоставление денег в долг. Его чаще всего используют в следующих обстоятельствах:

- Если с помощью рефинансирования клиент получает возможность объединить в один сразу несколько кредитов.

- Если существует реальная возможность улучшить условия займа.

- Если появляется возможность увеличить срок выплат по кредиту.

- Если в результате такой процедуры снижается ежемесячное денежное обязательство клиента.

- Если в результате устраняется угроза невозврата денег по кредиту.

Важное условие рефинансирования — это то, что денежные средства можно потратить только на погашение имеющихся уже кредитов. Этот момент, а также все погашаемые кредиты, строго указываются в договоре. То есть рефинансирование — это целевой кредит.

Требования к клиенту

Для того, чтобы претендовать на рефинансирование, необходимо соответствовать требованиям, которые выдвигает банк. Это, как правило, стандартные условия:

- Возраст потенциального клиента не должен превышать 65 лет и не быть ниже 21 года.

- Наличие гражданства РФ.

- Клиент должен быть трудоустроен на официальной основе.

- Стаж трудовой деятельности должен быть не менее 1 года, в том числе на последнем и настоящем месте работы не менее 3 месяцев.

- Доход клиента должен быть таким, чтобы ежемесячный платеж по рефинансированному кредиту составлял меньше 50-60% от его общего размера за месяц.

- Наличие постоянной регистрации в том регионе, в котором гражданин обратился за рефинансированием.

- Наличие положительной кредитной истории, без просрочек и систематического невыполнения обязательств.

Промсвязьбанк дает рефинансирование своим клиентам без обеспечения. Заемщик не должен так же оформлять в залог свое имущество. Деньги на руки клиент не получает. Они поступают на специально открытый для этого счет, и уже оттуда сам банк переводит их на погашение первоначальных кредитов.

Важно! Примечательно то, что некоторые клиенты могут претендовать на получение дополнительных денежных средств, которые затем тратят на свое усмотрение. Эта сумма денег дается клиенту наличными в руки, и их трата не требует никакого отчета перед банком.

По желанию клиента банк может предоставить для размещения указанной суммы пластиковую карту. С помощью этой карточки заемщик сможет в дальнейшем осуществлять внесение ежемесячных платежей по кредиту.

Процентная ставка

Рефинансирование в Промсвязьбанке не подразумевает оформления программы финансовой защиты. Однако, клиентам сразу же разъясняется, что если они отказываются от страхования, то получат больший процент. Если же гражданин соглашается на оформление страховки, ему предоставляется дисконт в размере до 3% от той ставки, которая указана в договоре. Таким образом, клиент получает снижение ставки ежегодно на 1%.

В момент оформления договора рефинансирования в Промсвязьбанке клиент сразу же должен оговорить с менеджером дату погашения задолженности (она устанавливается при заключении договора, но в случае необходимости может быть изменена). Также указывается сумма, которую заемщик должен будет вносить каждый месяц.

Если банк видит в клиенте надежного заемщика, который всегда погашает кредит в установленный срок, то спустя полгода он предлагает ему программу «Кредитные каникулы». Согласно этой услуге, клиент может самостоятельно отложить 2 ежемесячных платежа. Услуга не бесплатная и для того, чтобы ее активировать, нужно уплатить 15% от ежемесячного платежа. Причем для этого подходят как деньги, так и бонусы программы «Кэшбек».

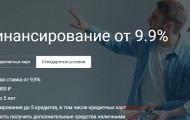

Важно! Процентная ставка по рефинансированию в ПСБ в каждом конкретном случае индивидуальна и диапазон ее составляет 9,9-17,9% при наличии страховки и может достигать 19,9% без нее. Так же возможен дисконт до 3%.

Подбирая процентную ставку для того или иного клиента, ПСБ руководствуется следующими параметрами:

- Оформляется или нет страховка (без нее процент будет выше).

- Сумма рефинансирования — чем она выше, тем ниже процентная ставка.

- Категория клиента. В любом банке, и ПСБ не исключение, есть премиальные клиенты, зарплатные клиенты, а также просто заемщики с положительной кредитной историей. Они могут претендовать на более низкую процентную ставку.

- Если в данный момент в банке действует какая-то программа, подразумевающая снижение процентов по рефинансированию, то клиенту могут предложить более привлекательную ставку.

Погашение кредита

Рефинансирование — это тот же кредит, и к его погашению нужно отнестись со всей ответственностью. Для того, чтобы при выплате нового кредита не возникало сложностей, необходимо обратить внимание на следующие моменты:

- Если нет желания оформлять страховку, следует отказаться от нее в момент подписания договора. Конечно, важно понимать, что в случае возникновения непредвиденных обстоятельств все обязательства лягут на плечи родственников и наследников. К тому ставка будет существенно выше. Без страховки нет возможности получить дисконт.

- После того, как произойдет погашение предыдущего кредита или кредитов, нужно будет документально подтвердить этот факт. Для этого потребуется взять в банке справку о закрытии договора и предоставить ее в ПСБ.

- В случае просрочки по выплате рефинансирования, на клиента накладывается штраф. Он начисляется за каждый день просрочки, в итоге может собраться большая сумма. Конечно, при этом автоматически портится кредитная история.

- Для того, чтобы осуществить досрочное погашение, нужно соблюсти ряд требований банка. Клиент должен заблаговременно в письменной форме предупредить об этом банк. Сделать это можно так же в онлайн-банке или мобильном приложении. Комиссия по досрочному погашению не предусмотрена, но его можно осуществить только в дату ежемесячного платежа.

Как оформить рефинансирование

Процесс получения рефинансирования в ПСБ достаточно прост, он включает в себя следующие действия:

- Заполнение заявки на рефинансирование. Это может быть сделано как при личном визите в банк, так и на официальном сайте ПСБ.

- После того, как будет вынесено предварительное одобрение, нужно собрать пакет документов и предоставить их в банк.

- После рассмотрения всех документов выносится окончательное одобрение или отказ. В первом случае следует подписание договора.

- После оформления всех формальностей банк переводит деньги первоначальным кредиторам клиента. Если в договоре оговорена дополнительная сумма, она выдается клиенту (или перечисляется на его карту).

- После того, как все предыдущие обязательства были погашены, надо запросить в этих банках справки, подтверждающие этот факт, и предоставить их в ПСБ. Справки должны быть предоставлены в сроки, указанные в договоре.

Основные требования

Требования ПСБ к потенциальному заемщику:

- Наличие постоянной регистрации в том регионе, в котором есть отделение или офис ПСБ.

- Официальное трудоустройство и наличие общего стажа от 1 года, а также стажа на последнем месте от 4 месяцев. Есть специальные программы рефинансирования для граждан, работающих по найму. Они распространяются только на те случаи, когда у клиента есть один или несколько кредитов с высокими ставками.

- Наличие как рабочего, так и дополнительного номера телефона.

- Отсутствие регистрации физического лица в качестве ИП.

- Возраст от 23 лет, но не более 65 лет.

Для того, чтобы получить окончательное одобрение на рефинансирование, понадобится собрать и предоставить в банк следующие документы:

- Паспорт гражданина РФ и СНИЛС.

- Заверенная копия трудовой книжки.

- Справка о заработной плате установленного образца. Если клиент получает зарплату в ПСБ, то достаточно будет выписки с зарплатного счета.

- Кредитные договоры по тем обязательствам, которые клиент планирует погасить с помощью данного рефинансирования. Так же понадобятся справки, в которых указываются остатки задолженностей по каждому кредиту.

Плюсы и минусы

Преимущества сотрудничества с ПСБ по рефинансированию:

- Продолжительные сроки для погашения задолженности.

- При оформлении страховки выгодные процентные ставки.

- Большие суммы рефинансирования, которые при этом не требуют поручительства.

- Возможность получения дополнительной суммы на личные нужды.

- Существенная экономия при оформлении дисконта и недопущении просрочек по ежемесячным платежам.

- Перекредитоваться так же можно по кредитным картам, имеющим высокий процент.

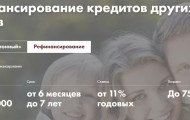

- Сумма кредитования составляет от 50 тысяч рублей до 3 миллиона рублей.

- Срок, на который предоставляется сумма — 1-7 лет.

- Объединить в один кредит можно до 5 разных займов.

- Специальные условия, зависимости от того, к какой категории относится гражданин, обратившийся за рефинансированием. Постоянные, зарплатные клиенты, военные и прочие могут рассчитывать на дополнительные преимущества.

Имеются так же и некоторые недостатки рефинансирования в ПСБ, о них обязательно должен знать клиент:

- необходимость в документальном подтверждении доходов;

- необходимость предоставлять справки о том, что первоначальные кредиты действительно были погашены;

- отсутствие программ для индивидуальных предпринимателей.

Рефинансирование ипотеки

Помимо потребительских кредитов, рефинансирование может так же погашать ипотеку. В данном случае банк устанавливает ставку по рефинансированию в размере 11,2%. Клиент может претендовать и на минимальную ставку, но для этого он должен оформить страховой полис и на себя, и на объект недвижимости. Наибольшая сумма по рефинансированию ипотечных кредитов составляет 15 миллионов рублей. Срок, на который предоставляется такое кредитование, составляет 3-25 лет.

Отказ в перекредитовании

Отказ в ПСБ возможен в следующих случаях:

- Клиент не подходит по возрастным параметрам, у него нет официального места работы и регистрации.

- Недостаточность ежемесячного дохода клиента.

- Кредитная история испорчена.

- Кредит или займы клиента не подходят под рефинансирование.

Как показывает практика, причину отказа клиенту не называют, и он даже не может потребовать от банка ее озвучить.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023