Процедура рефинансирования кредита других банков в Уралсиб: требования к заемщику и необходимые документы

Рефинансирование — это процедура по замене уже действующего кредита (или нескольких) на новый, на более выгодных условиях. Порядок рефинансирования может отличаться в разных банках. Банк Уралсиб в числе прочих услуг предлагает своим клиентам провести рефинансирование одного или нескольких кредитов сторонних банков. Это позволяет получить заем на более выгодных условиях.

Содержание

Главные цели рефинансирования

Как правило, целью рефинансирования может являться:

- Снижение ежемесячной денежной нагрузки в виде обязательных выплат по займу.

- Снижение процентной ставки, от которой не в последнюю очередь зависит размер ежемесячного платежа.

- Изменение срока кредитования, что так же влияет на размер обязательного платежа.

- Получение дополнительной суммы денег на личные расходы (иногда рефинансирование подразумевает предоставление некой денежной суммы на нужды заемщика).

Уралсиб проводит рефинансирование по следующим кредитам:

- Потребительских займов с обеспечением или без него.

- Кредитов, выданных под залог транспортного средства или любого другого имущества.

- Автокредиты.

- Ипотечные займы на приобретение недвижимости.

- Займы по кредитным картам, в отдельных случаях даже те кредиты, которые оформляются непосредственно в магазине при осуществлении какой-нибудь покупки.

Какие кредиты нельзя рефинансировать

В то же время потенциальным клиентам не лишним будет ознакомиться с перечнем кредитов, которые не могут быть рефинансированы в банке Уралсиб так же, как и в любом другом банке:

- Кредиты, которые заемщик получал ранее в этом же банке.

- Займы, которые выдавались в любой иностранной валюте.

- Целевые кредиты, которые выдавались на развитие бизнеса.

- Микрозаймы, полученные в любых микрофинансовых организациях, которые официально не признаны банками.

- Кредиты созаемщиков.

- Невозможно так же провести частичное рефинансирование займов.

Требования

Если клиент желает провести процедуру рефинансирования, он должен подходить под требования банка:

- Возраст заемщика должен составлять от 23 лет до 70 лет.

- Наличие гражданства РФ.

- Наличие постоянной регистрации в любом регионе РФ.

- Официальное трудоустройство и стаж на последнем месте работы не менее 3 лет.

Документы

Физические лица, претендующие на рефинансирование в Уралсиб, должны предоставить пакет документов:

- Справка из банка о размере задолженности по первоначальному кредиту. Если рефинансируется сразу несколько кредитных продуктов разных банков, то такие справки надо взять из каждого.

- Паспорт гражданина РФ и ИНН лица, которое берет кредит.

- Справка, подтверждающая официальный доход по форме 2-НДФЛ. Допускается справка по форме банка.

- Копия кредитного договора или всех договоров по кредитам, что будут рефинансироваться.

Условия для клиента

Уралсиб дает своим клиентам уникальную возможность объединить сразу несколько кредитов в один и предоставляет при этом следующие условия кредитования:

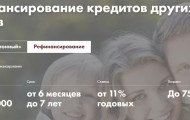

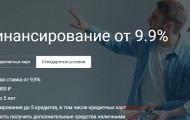

- Процентная ставка по рефинансированию составляет от 11,9%. Ставка зависит от дохода, кредитной истории заемщика и того, насколько полный пакет документов был предоставлен.

- Сумма кредитования может составить от 35 тысяч до 2 миллионов рублей.

- Срок рефинансирования — от 1 года до7 лет.

Важно! Рефинансирование в Уралсибе могут получить все те клиенты, у которых были или есть дебетовые карты банка, зарплатные клиенты (как настоящие, так и бывшие), а также лица, получающие в Уралсибе услугу «Пенсионное информирование». Новые клиенты банка так же будут претендовать на рефинансирование, никаких завышенных требований к ним не предъявляется.

Страховка рефинансирования

Клиентов не может не интересовать необходимость страхования данного кредита. По этому вопросу банк придерживается следующих правил:

- Приобретение страхового полиса — дело сугубо добровольное. Страховка вносится ежегодно либо сразу за весь срок кредитования.

- Стоимость полиса зависит от суммы кредитования. Она составляет 3,5-5% от этой суммы ежегодно.

- Если случилось непредвиденное обстоятельство в виде смерти заемщика, то весь займ будет погашен страховой компанией. То же самое происходит, если заемщик получил инвалидность 1-2 группы из-за несчастного случая.

- Ежегодный взнос по страховке можно оплатить отдельно, а также внести ее в очередной платеж по займу.

Основные плюсы рефинансирования от Уралсиб

Преимущества сотрудничества с банком Уралсиб по вопросу рефинансирования:

- Максимально быстрое рассмотрение заявки, иногда для этого бывает достаточно всего двух документов. Решение по заявке принимается в течение 1-3 часов. В отдельных случаях на это требуется до 1 рабочего дня. Если клиент обладает отличной кредитной историей, то срок рассмотрения сводится к 15 минутам. Не заставляет себя ждать зачисление кредитных средств на счет: это происходит сразу же после подписания договора и утверждения его у управляющего банком.

- Количество рефинансированных кредитов не ограничено. В большинстве банков, это всего 2-5 займов.

- Процентная ставка остается фиксированной.

Погашение займа

После того, как договор на рефинансирование подписан, клиент получает на руки новый график платежей и может приступать к оплате нового кредита на более выгодных условиях. Теперь это будет сделать гораздо проще, ведь сумма платежа обязательно уменьшится, а вместо несколько кредитов придется всего лишь своевременно оплачивать один.

Важно! Оплата может производиться как в офисах банка, так и в банкоматах с помощью зарплатной карты или внесения наличных средств. Так же можно оплачивать кредит через Почту России или через сторонние банки (в этих случаях предусмотрена комиссия).

Многих интересует вопрос, возможно ли рефинансирование собственных займов банка Уралсиб. В предоставлении такой услуги банк отказывает, возможна лишь реструктуризация долга.

Предварительно, еще до подачи заявки, получится самостоятельно рассчитать выгодность продукта. Для этого можно воспользоваться специальным калькулятором, туда нужно только внести заявленную сумму кредита, а также срок его оплаты. Система самостоятельно сделает все расчеты и выдаст ежемесячный платеж. Клиенту останется только принять решение — стоит ли проводить процедуру рефинансирования.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023