Рефинансирование кредитов в УБРиР: требования, сроки, размер процентной ставки

Когда у заемщика возникают трудности с выплатой потребительского кредита, ипотеки, и уж тем более если у него есть в наличии сразу несколько обязательств перед банками, рекомендуется подумать о рефинансировании. Эта процедура поможет решить сразу несколько проблем: объединить все свои кредиты в один, снизить процентную ставку и тем самым сэкономить свои деньги и время.

Содержание

Что такое рефинансирование

Рефинансирование — это процесс, итогом которого становится погашение старого кредита путем оформления нового, но на более выгодных условиях. Перекредитование может существенно снизить процентную ставку, изменить срок выплат и, самое главное, снизить размер ежемесячного денежного обязательства клиента.

Особенно часто к этому прибегают клиенты, имеющие ипотеку, оформленную ранее под достаточно высокий процент. Сейчас процент по ипотеке намного снизился во многих банках, поэтому можно найти для себя очень выгодную программу рефинансирования ипотеки. Так же эта процедура рекомендована таким гражданам, которые имеют несколько кредитов, даже в разных банках.

С помощью рефинансирования все предыдущие обязательства будут погашены за счет одного нового кредита. Тем самым клиент будет избавлен от необходимости каждый месяц платить 2-5 кредитов в разных банках, а будет выплачивать всего один. Благодаря этому он сэкономит свои деньги, а также время, которое необходимо для всех этих операций. Минимизируется вероятность просрочки, ведь имея 2-5 кредитов очень просто запутаться в них и пропустить время оплаты.

Конечно, решившись на рефинансирование, следует быть готовым к некоторым временным затратам. Нужно будет собрать пакет документов на новый кредит, к тому же документально подтвердить погашение предыдущих займов.

Человека не может не удивить вопрос, в чем же выгода самих банков. Однако, следует учесть, что рефинансирование предлагают только банки-конкуренты. Сам банк, выдавший кредиты, не рефинансирует их. Конкурент же приобретает нового клиента (как бы забирая его у другого банка) и зарабатывает на выдаче этого кредита. Многие граждане пытаются проделать это сами: берут новый потребительский кредит и погашают им старые. Но такая махинация не дает ни пониженной процентной ставки (наоборот, только повышение), ни изменения сроков выплат — то есть человек лишается главных преимуществ рефинансирования.

Ограничений по срокам на рефинансирование не распространяется, но правильнее всего осуществлять этот процесс не ранее, чем спустя полгода после оформления договора, но и не позднее, чем за полгода до его завершения. Однако, если выплачивать кредиты становится все сложнее и заемщик опасается не справиться, нужно приступить к рефинансированию как можно скорее.

Рефинансирование кредита в УБРиР

Рефинансирование в УБРиР предполагает следующие условия:

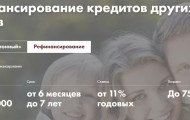

- Срок кредитования составляет 2-3 года или 5 и 7 лет, другие сроки не предлагаются.

- Денежная сума перекредитования составляет от 300 тысяч до 1 миллион рублей. То есть, если долговые обязательства потенциального клиента превышают максимально возможную сумму, то кредит ему просто не выдадут.

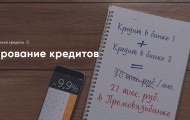

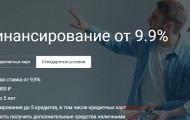

- Процентная ставка колеблется в диапазоне 13,9-19%.

- Возрастные ограничения: 21 год-75 лет на момент погашения.

- Деньги не выдаются наличными клиенту, они переводятся на счет или счета в других банках, тем самым происходит погашение долга.

- Со дня оформления предыдущего займа должно пройти не менее 60 дней (по потребительским кредитам или займам на приобретение товаров). По кредитным картам этот срок увеличивается до 90 дней.

- УБРиР, в отличие от многих банков, может рефинансировать и свои кредиты, но только в связке с займами других банков. Отдельно свой кредит УБРиР рефинансировать не станет.

- Оформление залога, равно как и поручительства, не требуется.

- УБРиР не предлагает рефинансирование ипотеки — это главный недостаток.

- В то же время, в отличие от многих других банков, УБРиР сотрудничает по рефинансированию с индивидуальными предпринимателями.

Необходимые документы

Для того, чтобы претендовать на рефинансирование в УБРиР, необходимо иметь следующий пакет документов:

- Паспорт гражданина РФ с отметкой о постоянной регистрации в регионе, где клиент хочет получить кредит.

- Справка, подтверждающая платежеспособность клиента: форма 2-НДФЛ за последние 6 месяцев.

- Заверенная копия трудовой книжки или трудовой договор — данный документ должен подтвердить, что потенциальный клиент имеет общий стаж работы не менее 1 года.

- Индивидуальные предприниматели предоставляют так же налоговую декларацию за последний отчетный период и свидетельство о регистрации в качестве ИП.

- Обязательно предоставляются все кредитные договора по имеющимся займам, графики платежей и справки о размере задолженности на момент обращения.

Процесс подачи заявки

Для того, чтобы оформить заявку и предварительно рассчитать размер ежемесячных платежей, совсем не обязательно идти в банк. Это можно без проблем сделать в режиме онлайн. Для этого в электронный калькулятор на сайте банка вводятся данные по сумме кредита и желаемый срок кредитования. Система сама рассчитает платежи.

Затем так же в режиме онлайн подается заявка. Нужно просто правильно заполнить предлагаемую форму и отправить на обработку. Единственное, что нельзя самостоятельно предугадать — это процентную ставку, которую предложит банк. Она зависит от уровня доходов клиента, его кредитной истории и других параметров. Это банк рассчитает самостоятельно.

Важно! Заявку можно подать, позвонив по бесплатному номеру телефона 8 (800) 1000-200. После соединения с оператором нужно обозначить желаемую сумму займа, срок кредитования, количество и размер имеющихся кредитов, а также назвать свой номер телефона для связи.

И в том, и в другом случае нужно будет подождать звонка из банка. Если заявка предварительно одобрена, то можно собирать документы и планировать визит в банк. Предварительное одобрение еще не означает, что кредит точно выдадут. Сотрудники тщательно изучат все документы и вынесут окончательное решение. Этот процесс до окончательного решения занимает не более 2-3 рабочих дней с момента предоставления всех документов.

Заключение договора

После того, как заявка окончательно одобрена, действует простая схема:

- Клиент заключает договор о рефинансировании с банком.

- Банк погашает имеющуюся задолженность или все те, которые предполагалось погасить.

- С клиента снимаются все предыдущие обязательства, он становится заемщиком УБРиР.

Важно! Чаще всего заемщики обращаются за рефинансированием, рассчитывая на снижение ставки по процентам, гораздо реже — из-за изменения графика платежей. Основная цель рефинансирования — это снижение ежемесячной материальной нагрузки на клиента.

Определение процентной ставки

Как уже упоминалось, процентная ставка не может быть для всех одинаковой. Минимум в УБРиР составляет 13%.

Процентная ставка индивидуальна для каждого клиента, минимальной же считается 13%. Однако, такая ставка доступна не каждому, а только тем гражданам, которые получают заработную плату в УБРиР. Максимум для них составит 15%.

Самый главный показатель, который влияет на процент — это уровень платежеспособности клиента. Банк тоже готов идти навстречу своим клиентам, поэтому создана программа по снижению начальной процентной ставки. Она заключается в том, что клиент выполняет все задания банка и получает в виде бонуса снижение ставки до 13%. Среди таких заданий встречаются:

- Оформить на свое имя любую из предоставленных кредитных карт банка.

- Строго придерживаться графика ежемесячных платежей в течение определенного периода.

- Расходовать по карте сумму от 15 тысяч рублей, причем не важно, собственные это будут средства или кредитные.

- Не игнорировать акции, которые предлагает своим клиентам УБРиР.

Всего лишь выполнение одного из пунктов поможет существенно снизить процентную ставку, иногда даже сразу на минимальную. Данная программа распространяется так же на зарплатных клиентов, для них это еще более выгодно. Однако, спуститься ниже минимального порога в 13% не представляется возможным.

Размер суммы

Очень важна для клиента, рассчитывающего на рефинансирование, знать сумму, которую готов выдать УБРиР. Она тоже в каждом конкретном случае разная. На ее размер влияет:

- Уровень доходов потенциального заемщика.

- Количество предоставленных документов.

- Качество кредитной истории.

- Количество и виды кредитов, которые желает объединить клиент путем рефинансирования.

- Общая сумма задолженности по кредитам других банков.

Максимальная сумма так же предназначена только для постоянных клиентов УБРиР. Под такими клиентами подразумеваются держатели депозитов, пользователи банковских карт УБРиР, получатели пенсий и заработной платы.

Для того, чтобы не тратить собственное время, можно самостоятельно рассчитать сумму кредита, на которую получится претендовать. Делается это с помощью электронного калькулятора на сайте банка. Сотрудники финансового учреждения по результатам оценки пакета предоставленных документов вынесут окончательно решение по сумме кредитования. Чем надежней покажется им клиент, тем большую сумму ему дадут. Отказ может последовать в таких случаях, когда запрашиваемая сумма может представлять риск для банка.

Сроки

Что касается сроков рефинансирования, то здесь не существует каких-то ограничений и клиент сам выбирает оптимальный для себя срок из всех предложенных. Это может быть 2, 3, 5 или 7 лет, никаких других сроков не предусмотрено. Единственно, должно быть достигнуто нормальное соотношение срок/сумма.

УБРиР позволяет досрочно погашать заем полностью или частично, причем не обязательно дожидаться числа, в которое обычно проходит платеж. Клиент сам устанавливает дату досрочного погашения, а банк обязан сделать перерасчет, если погашение было частичным.

Анализируя условия предоставления рефинансирования в УБРиР, можно сказать, что они могут считаться вполне приемлемыми и не уступают по выгоде аналогичным программам других банков.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023