Военная ипотека: условия получения, нюансы, сумма

Военная ипотека – по сути, тот же кредит на покупку жилья под ее залог, только разница между классической ипотекой есть разительная. Во-первых, она доступна только военнослужащим. Во-вторых, заемщик не тратит деньги на погашение, так как за него платит Министерство обороны (МО).

Содержание

О чем речь

Пока военнослужащий проходит службу по контракту, государство перечисляет ежегодно определенную сумму денег на его накопительный счет. Средства постепенно накапливаются, и потом военный может использовать их для покупки жилья в кредит.

Максимальный размер военной ипотеки составляет 2.4 млн рублей (сумма займа, которую согласен выдать банк), хотя если военный захочет приобрести более дорогое жилье, то он может доплатить уже из личных накоплений.

Купить можно любую недвижимость в любой точке страны. При этом это может быть как первичный, так и вторичный рынок недвижимости. Нельзя получить военную ипотеку на покупку ветхого жилья.

Понятно, что до момента оформления ипотеки должно пройти время. Т. е. картина не такая, что человек после срочной службы сразу подписывает контракт и получает ипотечную квартиру. В первую очередь необходимо стать участником НИС – накопительно-ипотечной системы. Вступать в систему разрешается только лицам от 22 лет.

Как уже говорилось, посредством ежегодного зачисления денег на счет военного у него будут расти накопления. Рядовые солдаты имеют право вступить в НИС после подписания второго контракта. Грубо говоря, сначала придется ждать 3 года (время действия первого контракта), потом подписать второй и уже подавать заявление.

Офицеры, прапорщики, мичманы и т. д автоматически зачисляются для участия в программе. Однако некоторым лицам требуется еще подать рапорт на ипотеку.

Бытует мнение, что военную ипотеку очень сложно получить из-за ограниченного числа банков, которые согласны на это. Тут одни заблуждения. Во-первых, число банков ограничено, но вполне достаточно – всего их более 50. Во-вторых, военная ипотека – государственная программа, которая поддерживается на самом высоком уровне.

Особенности военной ипотеки

- Министерство Обороны гасит кредит за военного. Фактически, пока солдат служит, он в итоге получает жилье в любой точке страны бесплатно.

- Низкий процент. Это тоже важно, ведь человек может передумать служить в армии, допустим, через 10 лет после получения ипотеки. Если контракт не будет возобновлен, то и государство больше не будет гасить задолженность за заемщика. Однако он имеет право самостоятельно продолжать гасить кредит. А раз ставка низкая, то нагрузка на бюджет не такая критичная.

- Банки не обращают внимание на кредитную историю военных.

- Оформить кредит возможно только через несколько лет службы.

- Ограниченная сумма субсидии.

- Нельзя получить налоговый вычет, так как фактически траты несет государство. Вернуть часть уплаченного налога реально только в случае, когда солдат сам доплачивал деньги за покупку более дорогого жилья.

- Сложно приобрести жилье в строящемся доме.

Кто может получить военную ипотеку

Лица, претендующие на военную ипотеку:

- Офицеры, получившие звание после 2005 года.

- Офицеры, получившие звание до 2005 года. Только для попадания в НИС им следует написать соответствующий рапорт (как бы напомнить о себе).

- Прапорщики и мичманы, служащие больше 3 лет.

- Рядовые, сержанты, матросы, старшины и т. д. Они могут подать заявление на ипотеку после заключения второго контракта.

Ситуация такова: молодой парень подписывает контракт в Вооруженных силах. Через 3 года он вступает в НИС, и с этого момента государство ежегодно перечисляет на его счет деньги. На данный момент это 270 т. р. в год. Хотя сумма субсидии может и увеличиваться после индексации.

Допустим, еще за 3 года у военного накопилось 800 т. р. Теперь он имеет право уже оформить ипотеку. Если учесть, что максимальная сумма займа составляет 2.4 млн рублей, то военный сможет купить в ипотеку за счет государства жилье, которое стоит не более 3.2 млн руб.

Выходит, что накопленные за время второго контракта 800 т. р. пойдут на первый взнос, а кредит составит оставшуюся часть. Военный заключает договор с банком, государство гасит за заемщика долг и проценты, недвижимость находится в залоге.

Снять обременение возможно только после полного погашения займа. Конечно, все траты несет государство. Хотя ситуация не меняется, так как жилье в полную собственность военного перейдёт только через несколько лет, когда закладная будет уже на руках.

Часто спрашивают, откуда берутся деньги на погашение кредита. Раз военной продолжает службу, то и деньги государство продолжает перечислять на накопительный счет. Именно за счет них и идет погашение ипотеки.

Интересно и то, что военнослужащий не обязан использовать накопления сразу после появления такой возможности. МО в любом случае будет перечислять на счет льготы, пока человек проходит службу. Даже можно не оформлять ипотеку, а использовать свои накопления для покупки жилья.

Это возможно, если выслуга военного больше 20 лет. Либо его выслуга больше 10 лет, но у него в собственности нет своей недвижимости. Также получить накопленные за время службы деньги имеет возможность военный в исключительных случаях (в связи с переводом, по состоянию здоровья и др.).

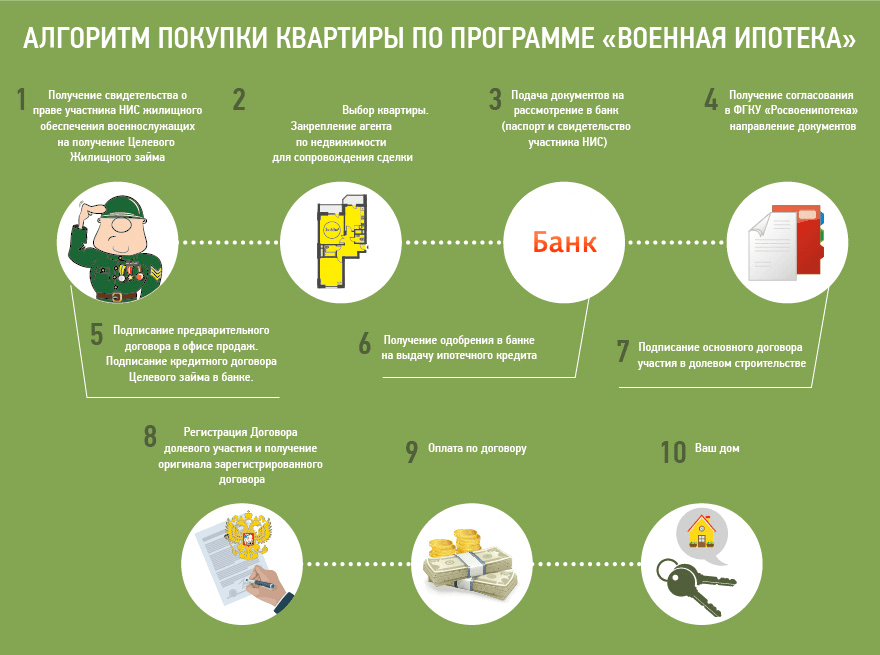

Как получить военную ипотеку

Итак, военный должен быть участником НИС в течение 3 лет или более. В данном случае военному уже больше 22 лет, поэтому ограничений от банка здесь уже не будет. Кредитор рассчитает срок погашения, крайняя дата которого не должна приходиться на время, когда заемщику исполнится 45 лет. К примеру, если военному 25 лет, то срок погашения ипотеки не может быть больше 20 лет.

Есть возможность подать заявление сразу в несколько банков, а потом выбрать один из числа одобренных заявок. При подаче заявления обязательно требуется иметь: паспорт, военный билет и свидетельство участника НИС.

Если банк одобрил заявку, то пора собирать документы. Список большой: требуется целый пакет документов на покупаемое жилье (выписка об отсутствии обременения, правоустанавливающие документы, кадастровый паспорт о т. д.). Когда недвижимость будет утверждена банком, то требуется застраховать здоровье, жизнь и жилье.

Потребуется собрать пакет документов для «Росвоенипотеки»: паспорт, оценка недвижимости, договор кредитования, договор на открытие счета и т. д. Это требуется, чтобы военный смог получить деньги с накопительного счета.

Далее заемщик собирает еще ряд документов при заключении договора купли-продажи. Еще пакет документов требуется при госрегистрации жилья. После заключения договора купли-продажи и регистрации жилье заемщик получит на руки еще несколько документов, которые потом следует предоставить, опять же, в «Росвоенипотеку» и свой банк. С этого момента «Росвоенипотека» перечисляет средства на счет военного в банке, а последний, в свою очередь, перечисляет их на счет продавца согласно договору. Т. е. на руки заемщик деньги с накопительного счета не получает.

Теперь ипотеку гасит за заемщика государство. Сам военный является собственником недвижимости, имеет право прописаться в ней и прописать там членов семьи, однако обременение все же есть. Объект в залоге у банка до полного погашения задолженности. И чтобы МО и дальше гасило ипотеку за военного, следует исправно служить в армии.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023