Как правильно отображать выдачу займа в бухгалтерских проводках

Для юридического лица заимствование денежных средств в лицензированном финансово-кредитном учреждении — это сложная и затратная процедура. Оформление кредита требует сбора большого количества бумаг. За пользование заемными средствами уплачиваются проценты, ставку по которым в одностороннем порядке устанавливает кредитор. Кроме того, кредитный договор обязывает заемщика регулярно отчитываться перед заимодавцем о своем финансовом положении. Более простой путь — заимствование необходимой суммы у другого юридического лица. Важно знать, как оформлять проводки в бухгалтерском учете о выдаче займа.

Содержание

- 1 Особенности оформления займа

- 2 Специфика учета займов

- 3 Выдача займа юридическим лицом другому юрлицу под проценты

- 4

- 5 Получение займа юридическим лицом под проценты

- 6 Отображение в бухгалтерском учете беспроцентных займов

- 7 Особенности учета имущественных займов

- 8 Выдача займов физическому лицу

- 9 Отображение бухгалтерскими записями операций по выдаче процентного займа работнику компании

- 10 Отображение в учете начисления и уплаты процентов по займу для сотрудника

- 11 Выдача денег учредителю

- 12 Особенности кредитования физических лиц

Особенности оформления займа

Юрлицу-заимодавцу не требуется получения специальной лицензии, если такие хозяйственные операции носят эпизодический характер, а займы не выдаются на постоянной основе (разъяснения ВАС РФ от 10.08.1994 №С1-7/ОП-555).

Получателями свободных денежных средств, имеющихся в распоряжении заимодавца, могут быть учредители, бизнес-партнеры, индивидуальные предприниматели, сотрудники или обычные граждане (п. 1 ст. 807 ГК РФ). Денежные средства могут передаваться заемщику в российских рублях или иностранной валюте.

Особенностью таких договоров является возможность передачи в пользование на оговоренный срок не только финансовых активов, но и имущественных ценностей (части основных или оборотных активов). Юридическое лицо может предоставлять денежные средства, а может выступать их получателем. Проводки по получению займа – это отражение операций с заемными средствами в бухгалтерском учете.

Специфика учета займов

Ключевым фактором правильного отображения операций с займами в бухгалтерском учёте является понимание заимодавцем вопроса: являются ли предоставленные в долг средства финансовым вложением для компании.

Финансовым вложением переданные в долг денежные или материальные средства признаются при следующих условиях:

- отношения между ссудодателем и ссудополучателем закреплены официальным договором;

- займодатель принимает на себя все потенциальные риски по неуплате или невозврату ссуды;

- переданные активы будут приносить стабильный доход компании в период действия договора (финансовые активы или материальные ценности передаются в пользование под проценты по ставке, оговоренной заранее).

В случае несоблюдения этих трех условий, договор, заключенный между заинтересованными сторонами, является беспроцентным кредитным соглашением.

Вторым фактором правильного учета выступает период, на который предоставляется ссуда. Краткосрочные займы выдаются на срок менее 12 месяцев, долгосрочные – на период больше года. От срока займа зависит номер счета, на котором он будет учитываться.

Выдача займа юридическим лицом другому юрлицу под проценты

Для оформления выдачи процентных займов юрлицам используется дебетовая часть 58 счета «Финансовые вложения», на котором открывается отдельный субсчет «Предоставленные займы». Аналитика по субчету ведется в разрезе каждого заимополучателя и каждого заключаемого договора. Кредитовая часть проводки зависит от формы, в которой средства компании переданы заемщику (денежная или натуральная):

- Кт 50 «Касса» — наличные средства;

- Кт 51 «Расчетные счета» — безналичные рубли;

- Кт 52 «Валютные счета» — безналичная валюта;

- Кт 01 «Основные средства»;

- Кт 10 «Материалы, сырье»;

- Кт 41 счета «Товары».

Пример 1. Организация выдала фирме-партнеру процентный заем в сумме 150 000 руб. Денежные средства перечислены с расчетного счета. Операция в учете отобразится проводкой Дт 58 Кт 51. Описание проводки: «Выдан заем под проценты». Сумма проводки — 150 000 руб.

Пример 2. Компания предоставила фирме-партнеру имущественный заем – экскаватор, стоимостью 200 000 руб. Отображение в учете — Дт 58 Кт 01. Описание проводки — «Выдан заем под проценты». Сумма проводки — 200 000 руб.

Для отображения текущих расчетов по платежам (ежемесячно начисляемого вознаграждения по ставке, предусмотренной договором) используется 76 счет «Расчеты с разными дебиторами и кредиторами». В его дебетовой части указывается сумма начисленных процентов. Кредитуется сч. 76 со счетами 90 или 91.

По кредиту 90 проценты отображаются в том случае, если экономическая деятельность по выдаче возвратных займов в приказе об учетной политике предприятия обозначена как основная.

Важно запомнить такие важные проводки:

- После того как начислены проценты по договору займа проводка в учете выглядит так: Кт 76 Дт 90(91).

- Поступление средств от ссудополучателя в счет уплаты процентов по ссуде отображается в учете записью: Дт 51(52) Кт 76.

- Факт возврата средств закрепляют в учете проводки: Дт 51(52) Кт58.

Получение займа юридическим лицом под проценты

Учет получения займа ведется такими проводками:

- На 66 счете – если возвратная финансовая помощь получена на срок до 12 месяцев. Бухгалтерская запись о получении денежного займа Дт 50,51,52 Кт 66, имущественного займа Дт 41 Кт 66.

- На 67 счете – если заем является долгосрочным.

- После того как срок погашения долгосрочного кредита стал меньше 12 месяцев, предприятие имеет право перевести сумму долга на 66 счет, сделав бухгалтерскую запись Дт 67 Кт 66.

Обслуживание у заимодавца включает в себя расходы:

- оплата юридической помощи;

- начисление и уплата процентов согласно кредитному договору.

Бухгалтерские записи по оплате услуг юриста будут следующими:

- Дт 60 Кт 51. Описание хозяйственной операции: «Перечисление денежных средств за оказание юридической помощи платежным поручением».

- Дт 91.2 Кт 67. Описание хозяйственной операции: «На основе акта выполненных работ юридические услуги по оформлению договора включены в состав расходов».

Проводки по начислению и уплате процентов по полученному займу в учете выглядят так:

- Дт 91.2 Кт 66 – «Начисление ежемесячных процентов».

- Дт 66 Кт 51 – «Уплата ежемесячных процентов».

Важно! По правилам налогового учета списание процентов по займу происходит каждый месяц и не зависит от сроков оплаты по условиям кредитного договора.

После того как срок действия договора закончился, заимополучатель возвращает сумму долга кредитору, внося в базу бухгалтерских данных запись Дт 66 Кт 51 «Заем погашен полностью».

Отображение в бухгалтерском учете беспроцентных займов

Беспроцентный займ (ст. 809, 810 ГК РФ) в учете отображается с использованием двух проводок. Его условиями не предусматривается получение дополнительного дохода от изъятия из оборота денежных средств и других материальных ценностей.

В договорные обязательства не входит начисление и уплата вознаграждения за пользование средствами. Поэтому весь период действия контракта заем будет числиться на 76 счете у кредитора и на 66 счете у заимодателя. По окончании срока действия соглашения и при полном возврате суммы долг закроется.

Выдав беспроцентный заем другому юридическому лицу, организация-заемщик сделает в журнале запись:

- Дт 76 Кт 51(52) «Выдан беспроцентный заем».

- При получении финансовых средств обратно, проводка будет такой — Дт 51 (52) Кт 76 «Возврат суммы по ранее выданному заему».

- Организация получатель заемных средств фиксирует в учете операции проводками Дт 51 (52) Кт 66 «Получение беспроцентной ссуды» или Дт 66 Кт 51 (52). «Возврат беспроцентной ссуды».

Особенности учета имущественных займов

Передав во временное пользование часть активов в неденежной форме, компания заимодавец по нормам НК РФ (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149) должна начислить НДС.

В зависимости от условий договора, дебетоваться будут 58 либо 76 счета, а кредитоваться — 68.

После того как договор будет закрыт, НДС можно предъявить компании-заимодавцу. В этом случае дебетуется 19 счет, а кредитуются — 76 либо 58 счета.

Выдача займов физическому лицу

Компания имеет право выдавать возвратные суммы или активы в неденежной форме физическим лицам. В качестве последних выступают учредители, сотрудники либо граждане со стороны.

При составлении договора указываются личные данные физического лица, реквизиты паспорта, а также адрес фактического проживания и действующий на момент составления договора номер телефона.

Важно! Займы, выдаваемые сотрудниками, могут быть процентными и беспроцентными. Решение о выдаче возвратной финансовой помощи сотруднику или учредителю принимается руководством компании или собранием акционеров.

В бухгалтерском учете для отображения процентных кредитов можно использовать два счета:

- 58 «Финансовые вложения».

- 73 «Расчеты с персоналом по прочим операциям».

Решение о том, какой счет будет использован для учета выданных займов под проценты физическим лицам, принимается компанией самостоятельно. Но оно обязательно должно быть закреплено в приказе об Учетной политике для целей бухгалтерского учета. Для беспроцентных ссуд всегда используется 73 счет.

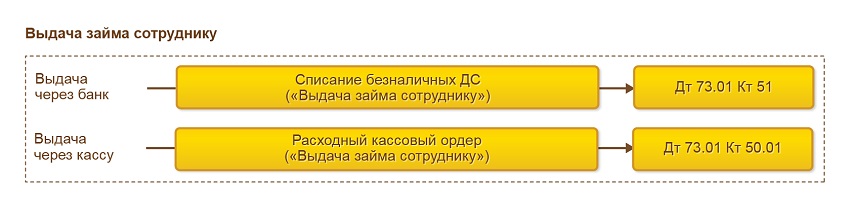

Отображение бухгалтерскими записями операций по выдаче процентного займа работнику компании

Проводки по выдаче сотруднику финансов под проценты выглядят следующим образом:

- Первый вариант Дт 58 Кт 50 (51,10, 01, другие).

- Второй вариант Дт 73 Кт 50 (51,10, 01, другие).

Возврат записывается обратными проводками:

- Первый вариант Дт 50 (51,10, другие) Кт 58.

- Второй вариант Дт 50 (51,10, другие) Кт 73.

Отображение в учете начисления и уплаты процентов по займу для сотрудника

Независимо от того, какой счет бухгалтерского учета используется компанией для отображения выдачи ссуд своим сотрудникам, проценты по таким займам записываются в базы данных следующей проводкой: Дт 73 «Расчеты с персоналом по прочим операциям» Кт 91 субсчет «Прочие доходы».

Выдача денег учредителю

При предоставлении возвратных финансовых или имущественных средств учредителю в бухгалтерском учете используются те же записи, что и при выдаче ссуды сотруднику. Дебетуются 58 или 73 счета, а кредитуются — 50,51,10,01 и другие счета в зависимости от предмета договора. Возврат заемных средств предприятию отображается обратными проводками.

Особенности кредитования физических лиц

Согласно нормам НК РФ, физическое лицо, получившее беспроцентный заем от юридического лица, имеет материальную выгоду от экономии на процентах. Юридическое лицо, предоставившее финансовую помощь сотруднику, становится налоговым агентом и обязано выполнять требования, предусмотренные ст. 226 НК РФ.

Физическое лицо, получившее процентный заем у своего работодателя, в случае если ставка по нему меньше 2/3 ставки ЦБ РФ, также получает материальную выгоду от экономии на процентах.

С суммы материальной выгоды налоговым агентом удерживается и перечисляется в бюджет НДФЛ. Согласно ст. 224 НК РФ, ставка НДФЛ с материальной выгоды составляет 35% для резидентов и 30% для нерезидентов.

Организация может предоставлять в долг денежные средства и имущественные ценности юрлицам, сотрудникам, учредителям. Регулярная работа в этом направлении требует получение лицензии. Единичные случаи не требуют лицензирования подобной деятельности.

Деньги могут предоставляться на процентной и беспроцентной основе. В первом случае заимодавец получает дополнительный доход, во втором – у него образуется дебиторская задолженность.

Для учета выданных средств используются 58,76 либо 73 счета в корреспонденции с 50, 51, 01, 10 и другими счетами в зависимости от условий договора. Начисленные проценты по выданным займам привязываются к дебету 76, 73 и кредиту субсчетов 91 счета.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023