Правила оформления займа от юридического лица физическому лицу: законодательные нормы

Бывают ситуации, когда человеку срочно понадобились деньги на крупную покупку, оплату обучения или на прохождение дорогостоящего лечения. В этом случае физическое лицо может оформить займ от юридического лица. Человек может обратиться за финансовой помощью в организацию, где он является сотрудником или даже учредителем. В данном случае сотрудничество может оказаться выгоднее по сравнению с обычным банковским кредитованием. Выдаваемая сумма будет больше, а процентная ставка — ниже. Подобный вид финансовых отношений должен быть грамотно оформлен. В противном случае, не избежать штрафных взысканий.

Содержание

- 1 Может ли частное лицо получить займ от организации?

- 2

- 3 Условия для оформления займа

- 4 Как займ регулируется на законодательном уровне?

- 5 Какие требования предъявляются к заемщику?

- 6 Особенности составления договора займа частному лицу от организации

- 7 Выдача беспроцентного займа

- 8 Выдача процентного займа

- 9 Популярные виды графиков платежей

- 10

- 11 Какие документы понадобятся для оформления?

- 12 Правила сотрудничества

- 13 В какой срок должен быть возвращен займ?

- 14 Какие штрафы будут за нарушение условий договора?

- 15 Какие риски может нести подобная сделка?

Может ли частное лицо получить займ от организации?

Современное законодательство не налагает каких-либо запретов на оформление займа от юридического лица, деятельность которого не связана с кредитной сферой, частному лицу. Стоит учесть, что для подобной сделки не потребуется наличие соответствующей лицензии. В данном ситуации стоит руководствоваться иными государственными актами.

Важно! Для проведения сделки необходимо составить договор. Стандартная расписка при данных обстоятельствах не подойдет. Она сможет зафиксировать лишь факт передачи денег или ценной вещи. Остальные условия в расписке не указываются.

Документация может быть оформлена не только на бумажном носителе. Допускается заключение договорных отношений в удаленном формате. Для этого необходимо воспользоваться согласованными каналами связи и электронной подписью. Однако факт замены бумажного экземпляра на электронный должен быть согласован обеими сторонами.

Компания имеет право выдать займ не только своему сотруднику, но и учредителю. В момент оформления необходимо учесть все особенности сделки, что поможет избежать конфликтных ситуаций и наложения штрафов.

Главные особенности оформления подобного займа:

- Взаимоотношения между частным и юридическим лицом в обязательном порядке должны быть оформлены в письменном виде. Договор или иные документы должны подтверждать факт выдачи денежных средств и срок погашения долга. При иных обстоятельствах сделка может быть приравнена к нецелевому расходованию денежных средств.

- Любой тип займа обязательно учитывается при подсчете налогов.

- Стороны могут оформить как беспроцентный, так и процентный займ. Данное обстоятельство будет влиять на размер налога, который предстоит заплатить.

- Займ может быть выдан в виде денег или имущества. При этом имущественные обязательства не могут быть погашены за счет денежных средств. Относительно погашения денежного займа условие остается также актуальным. Вещевые займы используются на практике редко. Они имеют специфические особенности возврата и доставляют трудности при учете налогов.

Документы регулирующие, выдачу займа от юридического частному лицу:

- Гражданский кодекс РФ, глава 42.

- Налоговый кодекс.

Условия для оформления займа

На законодательном уровне не прописано особых ограничений на получение займов физическим лицом от различных организаций.

Займ может быть выдан без взимания процента. Данный факт остается на усмотрении заимодателя. Например, работнику предприятия может понадобиться займ на покупку квартиры или автомобиля. На подобную финансовую помощь могут рассчитывать только ценные работники, которые занимают в компании значимое место и имеют стабильный доход.

В рамках данного сотрудничества предоставление залога или присутствие поручителей не носит обязательный характер. Данное условие решается самими участниками процесса. Если заем берётся в МФО или в другой финансовой организации, то наличие залога или поручительства может положительно сказаться на условиях для заемщика:

- больше шансов на одобрение заявки;

- снижение процентной ставки.

Определение процентной ставки для каждой сделки происходит в индивидуальном порядке. В большинстве ситуаций, это решение остается за самим кредитором.

Решение об оформлении займа принимается каждой стороной. Потенциальный заемщик должен заранее взвесить свои финансовые возможности для возврата взятой суммы. При этом важно не забыть оценить процентную ставку. В случае установления этого значения свыше 1000% годовых, сделку можно назвать незаконной.

В случае оформления займа от юридического лица для своего работника или учредителя размер выдаваемой суммы не ограничивается на законодательном уровне. Данное условие индивидуально для каждой конкретной ситуации.

Подобные займы могут иметь целевой и нецелевой характер. Целевой займ может быть потрачен только на обозначенные в договоре цели. Например, деньги будут предназначены для покупки автомобиля, объекта недвижимости или оплаты обучения. Нецелевая помощь предназначена для приобретения любых товаров или услуг на усмотрение заемщика.

При подписании договора целевого займа кредитор имеет право контролировать, как были потрачены деньги. В качестве доказательства заемщик предоставляет соответствующую документацию.

Как займ регулируется на законодательном уровне?

Современное законодательство предоставляет право практически всем компаниям оформлять займ для частных лиц. Особые условия такого сотрудничество устанавливаются только для государственных организаций. В данном случае проведение такой сделки потребует соблюдения множества бюрократических правил.

Есть одно важное правило при выдаче фирмой займа на крупную сумму. Здесь может потребоваться согласие от всех собственников компании. Данное разрешение должно быть оформлено в письменном виде.

После подписания соглашения запрошенная сумма может быть выдана несколькими способами:

- наличными средствами из кассы предприятия;

- с помощью перевода на банковский счет;

- через систему быстрых переводов.

Если стороны пришли к соглашению, что займ будет выдан на беспроцентной основе, то потребуется зафиксировать это условие в письменном виде. В противном случае заемщику придется выплачивать процентную ставку, размер которой устанавливается ЦБ РФ.

Для каждой сделки может быть установлен любой порядок возврата долга и внесения процентной ставки. Во избежание спорных ситуаций график выплаты долга лучше указать в договоре. Это позволит гарантировать, что у сторон не возникнут разногласия относительно даты погашения задолженности.

Займ может быть погашен раньше срока, обозначенного в момент заключения договорных обязательств. Как правило, в данном случае происходит перерасчет процентов. Но для совершения досрочного погашения долга необходимо получить согласие заимодавца. Данное положение не распространяется на беспроцентную ссуду, когда кредитор надеется получить долг обратно в кратчайшие сроки.

Какие требования предъявляются к заемщику?

Как правило, требования к заемщику будет озвучивать кредитор. Он имеет право на введение конкретных ограничений:

- выдача займа только сотрудникам компании;

- оформление ссуды для иных категорий граждан, которые нуждаются в финансовой помощи.

На законодательном уровне прописано только несколько условий, которые носят обязательный характер по отношению к заемщику:

- Возраст должен быть от 18 лет.

- Человек должен иметь российское гражданство.

Однако как показывает практика, к этим требования часто добавляют такие условия:

- наличие прописки на территории России;

- наличие постоянного дохода, который позволит в обозначенные сроки вернуть долг.

Помимо этого, возраст заемщика может быть изменен в большую сторону.

Особенности составления договора займа частному лицу от организации

Главным условием составления подобной документации является указание всех основных параметров сделки. Подобное действие поможет обеим сторонам избежать конфликтных ситуаций или отстоять свои права в ходе судебного заседания.

Можно выделить такие условия:

- Наличие или отсутствие процентов.

- Размер процентной ставки.

- Срок погашения задолженности.

- Обозначить о взимании дополнительных комиссий с заемщика.

- Порядок платежей.

- Обозначение целевого или нецелевого характера сделки.

- Возможность досрочного погашения кредита и условия, при которых это действие может быть совершено.

Важно! Если возврат долга будет совершаться не одним платежом, обязательно составляется график выплат.

К составлению договора стоит подойти со всей ответственностью. Этот документ будет регулировать финансовое сотрудничество участников процесса.

Договорные отношения о займе могут считаться состоявшимися только после вручения денег заемщику и подписания соответствующей документации. До наступления этих обстоятельств кредитор имеет право на аннулирование сделки.

Выдача беспроцентного займа

Встречаются ситуации, когда организации готовы оказать финансовую помощь своим сотрудникам. При этом выдача средств происходит без взимания каких-либо процентов за пользование займом.

Финансовую помощь можно оказать не только работникам, но и учредителям компании. Данная категория лиц может взять у собственного предприятия деньги на различные цели:

- на крупное приобретение;

- расширение бизнеса и т.д.

Займ можно считать беспроцентным только, когда подобное условие четко прописано в заключенном договоре. В случае отсутствия данного пункта в соглашении процент взимается в соответствии со ставкой ЦБ РФ.

Договор займа без процентов не имеет особых отличий от прочих подобных соглашений. Здесь также указываются все параметры предстоящей сделки.

Период возврата беспроцентного займа не регулируется законодательством. Кредитор может устанавливать любой срок возмещения долга. Однако растянутый период предоставления беспроцентного займа может стать причиной проблем с налоговой инспекцией.

Выдача процентного займа

Суть подобной сделки заключается в том, что заемщик обязан выплатить проценты кредитору за пользование его деньгами. Сумма подобного вознаграждения устанавливается в индивидуальном порядке. Проценты могут начисляться за различные периоды:

- ежедневные;

- каждую неделю;

- ежемесячные;

- годовые.

Кредитор вправе взимать разовые комиссии, размер которых должен быть прописан в договоре.

Величина процентной ставки должна быть обозначена в соглашении. Изменение этого параметра в одностороннем порядке противоречит существующему законодательству.

Проценты будут равны ключевой ставке ЦБ РФ в таком случае:

- в соглашении отсутствуют информация о размере процентов;

- не обозначен беспроцентный тип сделки.

Участники процесса имеют право самостоятельно обозначать порядок выплаты процентной ставки по обоюдному согласованию. Это будет влиять на периодичность и размер вносимых платежей.

Популярные виды графиков платежей

Можно выделить такие способы погашения задолженности:

- Аннуитетный — рассчитан на внесение равных сумм в одинаковые периоды. В данную сумму входят проценты по займу и часть самого долга.

- Дифференцированный — в каждый регулярный платеж входит фиксированная часть основной суммы и проценты.

- Долг оплачивается по истечении срока — проценты погашаются не менее одного раза в месяц.

- С правом отсрочки первого платежа.

- Индивидуальный — здесь учитываются определенные факторы по отношению к определенному заемщику.

Какие документы понадобятся для оформления?

В этом вопросе все будет зависеть от требований кредитора. Как правило, если гражданин является сотрудником компании, то ему не придется предоставлять справку о доходах. Компания и так располагает сведениями об уровне заработка. В случае оформления займа в микрофинансовой организации подобную справку также редко спрашивают. Однако у каждой компании свои правила и определенный пакет документов, которые требуются для заключения отношений.

Неизменным остается одно правило — для оформления договора займа физическое лицо должно предоставить паспорт гражданина РФ. В противном случае, сделку оформить не получится.

Некоторые кредиторы могут попросить предоставить второй документ:

- заграничный паспорт;

- ИНН;

- водительское удостоверение;

- военный билет;

- пенсионное удостоверение.

Если для заключения сделки потребуется присутствие поручителей, то они также должны предоставить обозначенные документы на момент заключения договорных обязательств.

Бывают ситуации, когда необходимо предоставить залог для оформления займа. Как правило, в роли залога выступает объект недвижимости, на который должны быть предоставлены документы, подтверждающие право собственности. Если в качестве залога предоставлен автомобиль, то потребуется паспорт ТС и свидетельство о регистрации ТС.

Правила сотрудничества

Договор может быть представлен как на бумажном носителе, так и в электронном виде. В рамках данной документации отображаются реквизиты обеих сторон. Законным считается использование аналога собственноручной подписи.

В момент заключения договорных обязательств следует учесть такие правила:

- Обязательное составление письменного договора.

- По согласованию сторон могут быть внесены дополнительные условия.

- На страницах документации или дополнительного соглашения должна быть указана возможность досрочного погашения задолженности.

Все достигнутые сторонами договоренности должны быть указаны в письменном виде. Устные соглашения не имеют никакой законной силы и не будут иметь значимости при возникновении разногласий.

График платежей считается одним из важных приложений к основному договору. Каждая сторона имеет право вносить поправки в договор, однако все выдвигаемые условия должны строго соответствовать законодательству.

Рассчитывать на досрочное погашение займа можно лишь в том случае, если кредитор даст на это свое согласие. Данное условие неактуально при заключении сделки на беспроцентный займ. В подобной ситуации долг может быть возвращен в любой момент до окончания срока действия договора.

Если договорные обязательства заключены с МФО, то о досрочном погашении следует известить компанию заранее. Как правило, это необходимо сделать в письменном виде за 10 дней до внесения последнего платежа.

В какой срок должен быть возвращен займ?

В большинстве случаев, дата возврата долга прописывается в документации. Срок должен быть четко обозначен. Средства должны быть возвращены не позже периода, который прописан в договоре.

Есть некоторые нюансы относительно сроков погашения задолженности. Бывают ситуации, когда срок возврата долга не прописан в соглашении. В этом случае заемщик обязан ежемесячно вносить проценты за использование денежных средств, а остальную сумму необходимо будет внести в период 30 дней после заявления кредитора о возврате денежных средств.

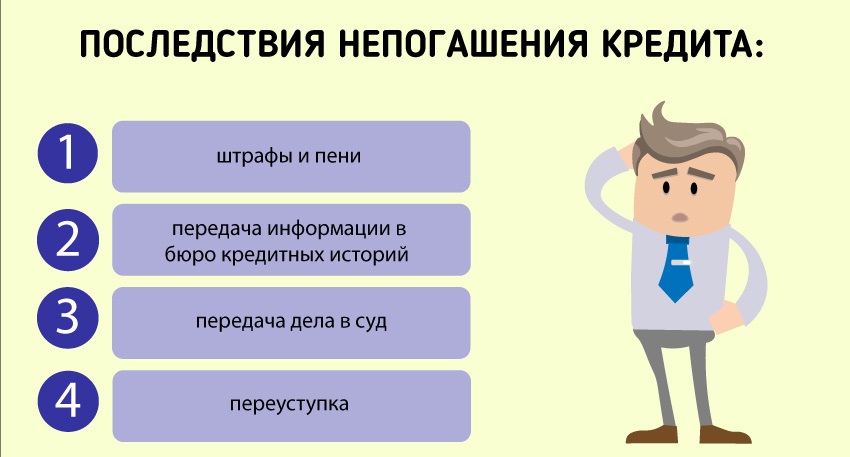

Какие штрафы будут за нарушение условий договора?

Все санкции за просрочку платежа должны быть прописаны в соглашении. Лучше избегать просрочки платежа.

При просрочке платежа могут быть такие последствия:

- Кредитор может потребовать досрочно вернуть всю сумму займа.

- Наложение штрафных санкций.

- Судебное разбирательство.

- Принудительное взыскание средств.

- Испорченная кредитная история.

В рамках договора прописывается размер штрафа за каждый день просрочки платежа. Подобные меры применяются и в случае беспроцентного займа. Иногда у злостных неплательщиков размер пени достигает огромных сумм.

Если спорные вопросы не удалось урегулировать мирным путем, то кредитор обращается в суд. По решению судебного процесса долг возмещается за счет наличных средств или имущества заемщика. В случае наличия поручителей санкции применяются и к ним.

Просрочки отрицательно отражаются на кредитной истории. Такой негативный опыт может привести к отказам при рассмотрении заявок на кредит в дальнейшем.

Какие риски может нести подобная сделка?

При процентном займе компания получает прибыль за счет процентной ставки, которая оплачивается заемщиком. Однако с полученной суммы организации придется оплачивать налоги.

Если займ был оформлен на беспроцентной основе, то заемщик получает прибыль вследствие экономии на процентной ставке.

К числу основных рисков для заимодавца можно отнести невозвратность одолженных денежных средств. Заниматься процессом возврата денег предстоит специалистам. Оформлением займов чаще всего занимаются специализированные компании. Иные учреждения, чья деятельность не связана с подобной сферой, выдают средства только своим работникам или учредителям.

Потенциальный заемщик должен заранее оценивать свои финансовые возможности для погашения долга. Стоит учитывать, что любые непредвиденные ситуации могут стать причиной просрочки платежа. Должнику придется договариваться с кредитором об отсрочке. В случае отказа о переносе даты платежа заемщик может лишиться залога или имущества.

Как показывает практика, займы для частных в лиц в РФ получили широкое распространение. В некоторых случаях они во многом выигрывают по сравнению с банковскими кредитами. Однако перед подписанием соглашения стоит объективно оценить свои финансовые возможности.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023