Как капитализировать затраты по займам: основные принципы МСФО 23

МСФО 23 считает затраты по оформленным займам в качестве текущих либо капитализируемых расходов. Важно знать, как правильно их разграничивать и учитывать в документации.

Содержание

- 1 Учет займов по срокам их действия

- 2 Дальнейшая оценка займов

- 3 Затраты по займам

- 4 Определение КА

- 5

- 6 Случаи признания процентных расходов

- 7

- 8 Сроки капитализации процентов

- 9

- 10 Специальные займы

- 11 Займы общего назначения

- 12 Процесс остановки капитализации

- 13 Завершение процесса капитализации

- 14 Важные рекомендации

Учет займов по срокам их действия

Кредитные продукты, которые были приняты или оформлены компанией, подразделяются на текущие обязательства. При этом, нельзя допустить отсрочку перечислений в счёт оплаты кредитных обязательств более, чем на 12 месяцев по завершении отчетной даты.

Размер долгосрочных займов, оплачиваемый в течение года после отчетного срока, реклассифицируется организацией и отображается в списке краткосрочных займов.

Реклассификация заемных продуктов компанией не осуществляется при одновременном исполнении таких требований:

- Изначальный период, на который был оформлен займ, равнялся больше одного года.

- Планируется увеличение срока кредитного соглашения либо оформление совершенно другого договора для оплаты уже имеющегося долга. Вместе с тем, период оплаты по новому соглашению будет более 12 месяцев с отчетного числа.

Займы, подлежащие оплате за временный промежуток, не превышающий одного года, а также прошедшие рефинансирование или пролонгацию, относятся к кредитным продуктам долгосрочного типа.

Оформление займов в кредитных учреждениях или получение денег траншами подлежит отдельному учету. Компания не отображает в учете факт займа при каких-либо изменениях условий договора, в результате чего предыдущий займ может быть полностью аннулирован.

Дальнейшая оценка займов

Исходя из понятий, регламентированных пунктами 4.2.1 и 5.2.1 МСФО 9, предстоящий учёт разных видов заимствований выполняется по амортизированной цене.

Данные пункта 9 МСФО 39 описывают бухгалтерскую стоимость амортизации обязательства, как сумму за минусом расчетных платежей в погашение долгового обязательства, сниженную или повышенную на величину накоплений.

Займы, переданные и принятые компанией на срок меньше 12 месяцев, учитываются компанией по изначальной стоимости и не подлежат дисконтированию, поскольку эффект от него признается незначительным.

Методика результативной ставки процента — это способ подсчета амортизированной стоимости денежного актива или заемного продукта и дальнейшее разнесение прибыли/расходов от процентов на текущий период.

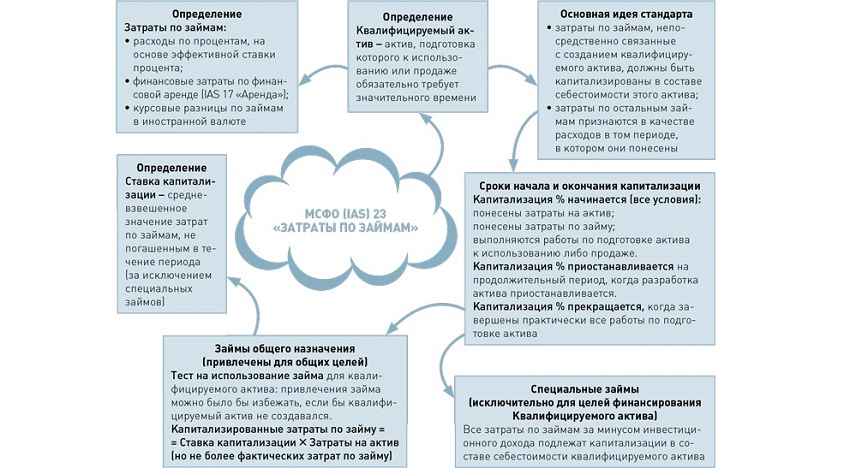

Затраты по займам

Исходя из данных пункта 5 МСФО 23, тратами по заимствованиям являются:

- расходы на проценты в ходе получения кредита;

- другие схожие затраты.

Подробное описание этих расходов указано в п. 6 МСФО 23:

- проценты, расчёт которых был произведён методом эффективной ставки (МСФО 39);

- расходы на аренду (МСФО 17);

- регулирование затрат по дополнительным начислениям в виде курсовых разниц при кредитах в валюте иностранных государств.

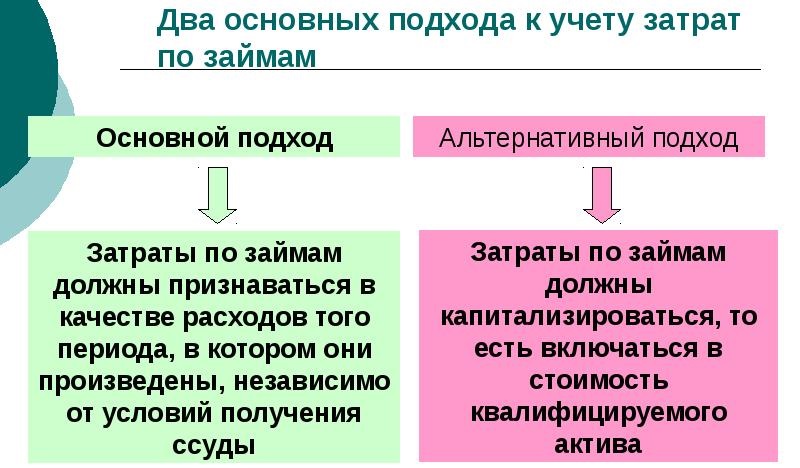

Затраты по займам делятся на две основные группы:

- напрямую зависящие от покупки (строительства, производства) квалифицируемого актива (КА) и включенные в его изначальную цену;

- иные затраты, относящиеся к расходам.

Капитализируемые расходы (первая группа) отличаются особенной спецификой.

Определение КА

Квалифицируемый актив — это предмет, который требует длительного времени для подготовки к своей эксплуатации или реализации.

В перечень КА входят:

- технологические товары;

- запасы или нематериальные активы;

- инвестиционная недвижимость.

Не входят в список активов такие группы товаров:

- готовые к эксплуатации (или реализации) при покупке;

- группы запасов и денежных активов, созданных за короткий срок.

Расходы по процентам повышают изначальную стоимость КА при выполнении важных требований:

- есть прямая связь с квалифицируемыми активами;

- есть шанс принятия фирмой предстоящих финансовых выгод от пользования КА;

- есть возможность в оценке затрат.

Случаи признания процентных расходов

В основном, признание процентов по заимствованиям в МСФО 23 происходит при совпадении трех условий:

- компания понесла расходы по КА;

- осуществление расходов по кредитам и займам;

- требуется подготовка актива на продажу или к его применению.

Вместе с тем, стандарт указывает:

- дополнять стоимость актива затратами, которые компания понесла за его приобретение и выплату дополнительных процентных начислений;

- не включать в стоимость промежуточные взносы и субсидии.

МСФО 23 даёт расшифровку понятия подготовительной работы компании к применению или реализации КА:

- создание актива, как физического объекта;

- принятие разрешительных документов для первых этапов строительства КА.

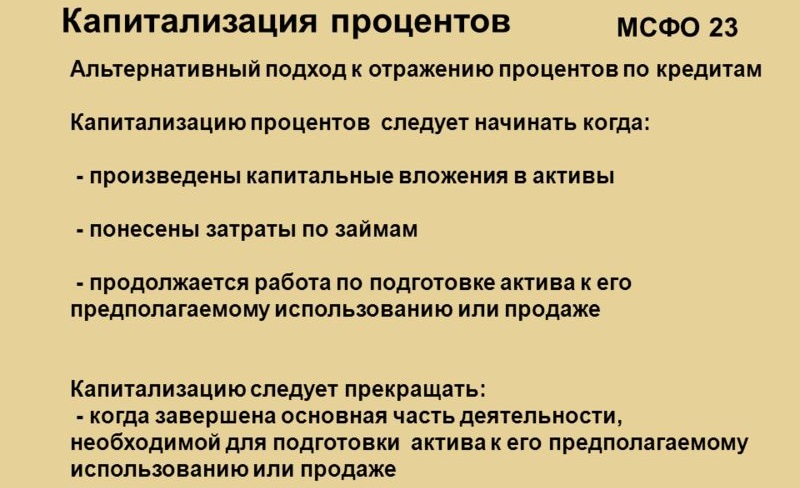

Сроки капитализации процентов

Начало капитализации процентов приходится на момент, когда одновременно исполняются такие условия:

- израсходованы денежные средства по квалифицируемому активу;

- понесены расходы по кредитным продуктам;

- запущены работы, связанные с подготовкой КА к целесообразному применению либо к продаже.

Важно! Проценты перестают капитализироваться, когда деятельность над КА приостанавливается на длительный срок.

Прекращение капитализации приходится на период, когда окончены все действия, связанные с подготовкой КА к эксплуатации или сбыту. Термин «все работы практически полностью завершены» предполагает прекращение физического строения квалифицированного актива, при том, что управленческая деятельность по его окончательному оформлению может не приостанавливаться.

В целях капитализации процентов на КА компании необходимо определить тип займа, используемый для перевода средств на его создание.

Для данных целей займы разделяются на следующие типы:

- специальные займы – предназначены для оплаты расходов только на создание квалифицируемого актива;

- займы общего назначения – привлекаются коммерческими компаниями для осуществления текущей деятельности, но, как правило, расходуются в полном или частичном размере на создание КА.

Специальные займы

Подобный вид заимствования несложно определить среди других финансовых продуктов по определённым особенностям. Их предназначение прописано в договоре о выдаче денег. Проценты по таким займам без учёта дохода от инвестиций принято капитализировать в составе изначальной цены актива.

Инвестиционный доход представляет собой прибыль от вложенных кредитных средств. Компаниям, оформляющим специальные займы, часто приходится вкладывать кредитные деньги, так как создание квалифицируемого актива невозможно без поэтапного финансирования. В данном случае банк (или заимодавец) выдаёт компании сразу полную сумму кредита на определённых условиях.

Займы общего назначения

Главную трудность представляет установление общей связи между кредитами, выданными на единые цели бюджетирования деятельности организаций, и расходами на производство КА. Важно понять, расходовались ли средства заимствований общего назначения для покрытия расходов на указанные выше цели. Также важно знать, сколько денег было потрачено на эти цели.

В МСФО 23 указано, что на данные вопросы сложно сразу найти ответы, так как они требуют всеобщего обсуждения профессионалами. Чтобы выявить, есть ли взаимосвязь между кредитами общего назначения и КА, МСФО (IAS) 23 предлагает использовать такой принцип. Расходы по займам происходят от покупки, строительства и создания КА, если появляется возможность предотвратить подобные затраты при отсутствии КА.

Ответ на указанный выше вопрос, имеет ли связь КА и финансовый заем, сводится к анализу текущего кредитования для осуществления деятельности организации, когда решение о создании актива ещё не принято. Когда нет срочных потребностей в денежных средствах, можно понять, что займ необходим для создания КА. Проверку можно выполнить с помощью анализа отчета о платежеспособности организации.

Процесс остановки капитализации

Капитализация процентной ставки должна приостановиться на определённый срок, когда непрерывная деятельность по усовершенствованию объекта завершается. Это правило считается обязательным к исполнению.

Компании могут нести долгие затраты по займам, в случае, когда непрерывное функционирование по подготовке КА к целевому назначению или продажа приостанавливается на неопределенное время. К подобному виду затрат относят расходы по обеспечению деятельности незавершенных объектов. Такие расходы не подразделяются на капитализируемые.

Капитализация не прекращается в течение срока, за который выполняется деятельность. Процесс капитализации затрат по кредитным продуктам не оканчивается в случаях, когда временная остановка является необходимым этапом процесса подготовки КА для целевого назначения, а также для реализации. Капитализация длится в течение долгого времени, которое требуется, чтобы довести уровень расходов до нужного размера.

Завершение процесса капитализации

Полное завершение капитализации происходит после окончания всех работ, нужных для подготовки КА к применению по целевому назначению или к сбыту. Объект приобретает окончательный статус готовности в момент его полного физического строительства невзирая на то, что ежедневная административная деятельность продолжается, как раньше. В случае, когда есть остаточные доработки, к примеру, оформление актива по требованиям, предъявляемым покупателям, это говорит о том, что очень скоро работа будет завершена.

Постройка КА иногда оканчивается частями, любая из них может эксплуатироваться сама по себе, несмотря на дальнейшее сооружение остальных частей. Капитализацию при этом следует прекращать, когда вся работа над КА будет окончена.

В пример можно привести строящийся бизнес-центр, выстроенный из нескольких зданий. Это сооружение принято отнести к квалифицируемому активу, где любая из частей может использоваться в момент строительства других частей здания.

Важные рекомендации

По итогам рассмотрения основных законодательных норм стало понятно — главная идея стандарта состоит в том, что если взятие займов обусловлено целью создания КА, их нужно капитализировать в статье затрат. Остальная группа затрат по займам относится к расходам отчетного периода. МСФО 23 выдвинул легкие методы капитализации затрат по займам, различающиеся от их сущности.

Важно! Если деньги были получены на оплату создания КА, то капитализироваться должны все проценты, из которых вычисляется прибыль с инвестиций.

В случае, когда на создание актива был направлен займ общего назначения, рассчитывать такие расходы тоже легко. Это произведение ставки капитализации на величину затрат на КА (но не выше имеющихся начисленных затрат по займам). Притом, итоговые результаты расчета не будут зависеть от вида используемого займа для финансирования актива.

Финансовой компании следует принять в своей учетной политике методы определения денежных затрат, а также период для расчета ставки по капитализации. Также фирма должна учесть порядок определения расходов на КА. При правильном учете затрат организация обеспечивает себе непрерывную деятельность с получением дохода и дальнейшей реализацией планов.

- Как активировать карту Уралсиб банка - 15.05.2023

- Как получить карту МИР от Тинькофф - 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году - 15.05.2023